GnuCash ist so einfach zu bedienen, dass Sie keine umfassenden Buchführungskenntnisse benötigen, um das Programm sinnvoll einsetzen zu können. Allerdings werden Sie feststellen, dass sich die Kenntnis einiger grundlegender Prinzipien der Buchführung als von unschätzbarem Wert erweisen wird, da GnuCash nach Vorlage dieser Prinzipien entwickelt wurde. Es ist daher höchst empfehlenswert, dass Sie diesen Abschnitt verstehen, bevor Sie fortfahren.

Basale Buchführungsregeln gruppieren alle finanziellen Dinge in 5 fundamentale Arten von „Konten“. Das heißt, dass alles, womit sich Buchführung befasst, einem dieser 5 Konten zugeordnet werden kann:

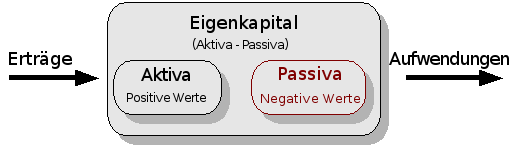

Aktiva - was Sie besitzen.

Passiva - was Sie schulden.

Eigenkapital - Reinvermögen insgesamt.

Erträge - erhöhen den Wert Ihrer Konten.

Aufwendungen - vermindern den Wert Ihrer Konten.

Als Grundsatz gilt, dass sich Ihre finanzielle Welt in diese 5 Gruppen einteilen lässt. Zu Beispiel gehört das Guthaben auf Ihrem Bankkonto zu den Aktiva, Ihre Hypothek zu den Passiva, Ihre Gehaltszahlung zu den Erträgen und die Kosten für das gestrige Abendessen zu den Aufwendungen.

Nachdem die 5 Grundkonten definiert sind, wie stehen sie in Beziehung zueinander? Wie beeinflusst ein Konto die anderen? Erstens, das Eigenkapital ist durch Aktiva und Passiva definiert. Das heißt, Ihr Reinvermögen wird berechnet durch Subtraktion Ihrer Schulden von dem was Sie besitzen:

Aktiva - Passiva = Eigenkapital

Darüber hinaus können Sie Ihr Eigenkapital durch Erträge vermehren und durch Aufwendungen vermindern. Das macht natürlich Sinn, denn wenn man eine Gehaltszahlung bekommt wird man „reicher“ und wenn man Geld ausgibt wird man „ärmer“. Mathematisch wird dies durch die so genannte Bilanzgleichung ausgedrückt:

Aktiva - Passiva = Eigenkapital + (Erträge - Aufwendungen)

Diese Gleichung muss immer ausgeglichen sein, eine Bedingung die nur dann erfüllt sein kann, wenn Sie Werte in mehrere Konten eingeben. Zum Beispiel: wenn Sie Geld in Form von Erträgen erhalten, dann müssen Sie den gleichen Anstieg in Ihren Aktiva haben. Als ein weiteres Beispiel könnten Sie einen Anstieg der Aktiva haben, wenn Sie einen parallelen Anstieg bei den Verbindlichkeiten haben.

Graphische Darstellung der Beziehungen der 5 Grundkonten zueinander. Das Reinvermögen (Eigenkapital) erhöht sich durch Erträge und vermindert sich durch Aufwendungen. Die Pfeile repräsentieren die Wertbewegungen.

Die Bilanzgleichung ist das Kernstück der Doppelten Buchführung. Für jede Veränderung im Wert eines Kontos, muss es eine ausgleichende Buchung in einem anderen geben. Dieses Konzept ist bekannt als das Prinzip des ausgeglichenen Saldos, und ist von fundamentaler Bedeutung für das Verständnis von GnuCash und anderen Systemen zur Doppelten Buchführung. Wenn Sie mit GnuCash arbeiten, werden Sie immer mit mindestens 2 Konten zu tun haben, damit die Bilanzgleichung ausgeglichen bleibt.

Die doppelte Buchführung dient zwei Zielen. Das erste ist es, eine buchhalterische Spur zu erzeugen. Geld muss immer von irgendwo kommen und irgendwo hingehen. Darüber hinaus diente die doppelte Buchführung historisch gesehen der Überprüfbarkeit der Berechnungen des Buchhalters. Weil die Zahlen in mehrere Konten gleichzeitig eingehen, gibt es mehrere Gelegenheiten sicherzustellen, dass die Summen übereinstimmen. Seit dem Aufkommen der Computer ist die Wahrscheinlichkeit mathematischer Fehler natürlich kleiner geworden, aber es ist beruhigend zu wissen, dass das Konzept weiterhin existiert!

Die doppelte Buchführung wurde 1494 von dem italienischen Mönch Luca Pacioli in seinem mathematischen Lehrbuch „Summa de Arithmetica“ erstmals beschrieben. Traditionell erfolgten bei der doppelten Buchführung chronologische Eintragungen in einem Journal bzw. Grundbuch, dann wurde jeder Teil der Buchung für die sachliche Ordnung in ein Hauptbuch sowie mehrere Nebenbücher kopiert. Diese Methode ist auch heute noch im Gebrauch, um Fehler zu vermeiden und notfalls zurückverfolgen zu können. GnuCash vereinfacht diese traditionelle Buchführung, indem es jeden Teil der Buchung automatisch in die entsprechenden Konten kopiert, wodurch allerdings auch ein Teil der Eingabefehler unentdeckt bleiben kann, der bei der traditionellen Methode aufgefallen wäre. Aber es wird unausgeglichene Buchungen markieren und es wird Sie informieren, wenn ein Kontoname fehlt.

| Anmerkung |

|---|---|

Die Bezeichnung doppelte Buchführung ist etwas irreführend. Es wäre wohl korrekter, von mehrfacher Buchführung zu sprechen, da eine Transaktion mehr als zwei Konten betreffen kann. Unglücklicherweise hat der Ausdruck eine mehr als 700-jährige Tradition, was Änderungsversuche wenig aussichtsreich erscheinen lässt. | |