- Table of Contents

- Ganhos de Capital - Apreciação de Activos

- Depreciação de Activos

Caso detenha bens para fins empresariais, a sua desvalorização com o passar do tempo pode ser tratada como uma dedução para fins fiscais, denominada Depreciação. Por outro lado, caso detenha bens como propriedades, itens de colecção (tais como obras de arte), e investimentos (tais como acções em empresas), poderá ve-los aumentar o seu valor ao longo do tempo. Neste caso, terá de reconhecer -- para fins fiscais -- o que se chama de Ganhos de Capital

Esta secção discute a gestão de depreciações e valorizações de bens no GnuCash. Também proporciona uma breve introdução a questões relacionadas com o fisco.

Atenção: tenha em atenção que cada país poderá ter políticas fiscais substancialmente diferentes para a gestão destes aspectos; tudo o que este documento pode realmente oferecer são algumas ideias subjacentes para o ajudar a aplicar as suas políticas "favoritas" fiscais/de depreciação.

A valorização e depreciação de bens é de certo modo tratada de forma diferente:

Depreciação é normalmente reconhecida (o termo técnico é incorrida) como uma despesa constante, que gradualmente reduz o valor de um activo no sentido do valor zero. A depreciação é normalmente apenas calculada sobre activos utilizados para fins profissionais ou por empresas, visto geralmente os governos não permitirem a reclamação de deduções por depreciações sobre activos pessoais, e é irrelevante alguém se preocupar com todo o trabalho se não puder realizar deduções.

Ganhos de Capital, que poderiam ser chamados de apreciações no valor de bens, normalmente não são reconhecidos até que o bem seja vendido, e nesse instante, a totalidade do ganho torna-se um recebimento. Os governos tendem a se mostrar muito interessados em tributar ganhos de capital de uma forma ou de outra. (Como sempre, existem excepções. Se você detiver uma obrigação que paga a totalidade dos seus juros na maturidade, muitas vezes o fisco requer que você reconheça o juro anualmente, recusando que isto seja tratado como um ganho de capital. As frases juro reconhecido, ou juro imputado são muitas vezes utilizadas para afujentar aqueles que são sensíveis a tais coisas...)

Ganhos de Capital - Apreciação de Activos

A apreciação de activos é normalmente um assunto difícil pois, para alguns tipos de activos, é difícil de estimar correctamente um aumento de valor até que o activo seja realmente vendido. Se você investir em títulos transaccionados diariamente em mercados abertos tais como bolsas de valores, os preços são normalmente bastante exactos, e vender o activo a preços de mercado pode ser tão simples como telefonar ao corrector e emitir uma Ordem de Mercado. Por outro lado, apartamentos o seu bairro são vendidos com menos frequência. Tais vendas tendem a involver um considerável esforço financeiro, e envolvem negociações, o que significa que estimativas têm tendência a ser menos precisas. Da mesma forma, vender um automóvel usado involve um processo de negociação que torna o preço final um pouco menos previsível.

O valor de objectos de colecção tais como joias, obras de arte, cromos de baseball, e "Bonecas Barbie" são mais difíceis de estimar. O mercado para tais objectos é de certa forma menos aberto que o mercado de títulos. Pior ainda são activos únicos. Muitas vezes as fábricas possuem prensas e tintas personalizadas para construir um produto muito específico que custa centenas ou milhares de contos; este equipamento pode não ter qualquer valor fora desse contexto muito específico. Em tais casos, vários valores discordantes poderão ser associados ao activo, nenhum deles distintamente correcto.

Vamos supor que você compra um bem que se espera venha a valorizar, digamos uma pintura de Degas, e deseja acompanha-la. (A empresa de seguros irá preocupar-se com isto, mesmo que mais ninguém o faça.) Acompanhar devidamente a valorização contínua do Degas irá requerer pelo menos três, muito possivelmente as seguintes quatro contas (mais uma conta bancária ou de dinheiro onde o dinheiro da compra sairá):

Uma conta de Custo do Activo para acompanhar o custo original da pintura.

Uma conta de Ganhos Reconhecidos Não Realizados em Activos para acompanhar aumentos de valor.

Uma conta de Receitas Reconhecidas de Ganhos em Activos onde registar a parte de receita dos ganhos anuais nas suas riquezas.

Uma conta de Receitas de Ganhos Realizados em Activos onde registar as receitas realizadas quando vender o activo.

Os ganhos reconhecidos provavelmente não irão afectar o seu rendimento tributável para fins de imposto de rendimentos, apesar de poder ter algum efeito sobre os impostos de propriedade.

A Gestão de Ganhos de Capital Gains no GnuCash

A Aquisição

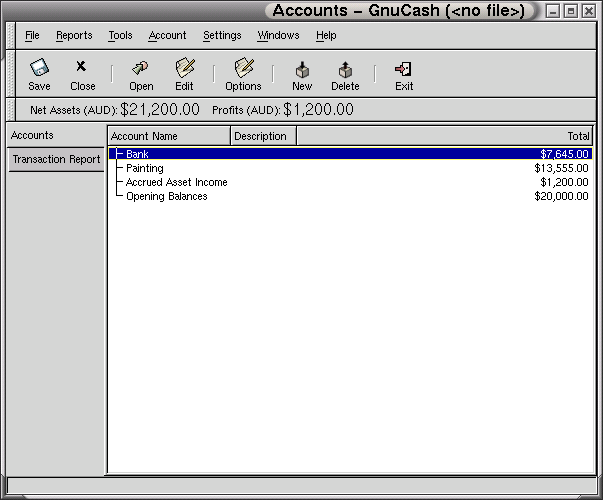

Primeiro, crie a conta de custo do activo. Para registar a aquisição, transfira o montante que pagou por esta pintura da sua conta bancária para esta conta de activo.

Um mês mais tarde, você tem razão para suspeitar de que o valor do

seu quadro aumentou em 250cts. Por forma a registar esta transferência

você transfere 250cts da sua conta de receitas reconhecidas

em ganhos de activos para a sua conta de activos.

A sua janela principal assemelhar-se-á à seguinte:

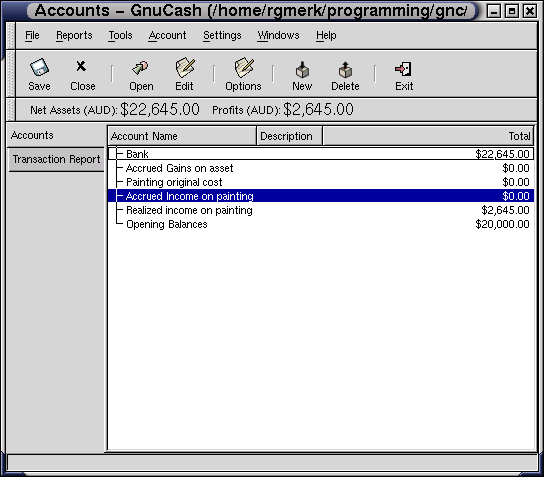

e a sua conta de activos irá assemelhar-se a:

Enquanto Detém o Activo

A valorização do activo é uma espécie de receita mas não é dinheiro na mão. As pessoas que ficaram "ricas" em 1999 com as OPAs de empresas relacionadas com o Linux tais como a Red Hat Software e a VA Linux Systems podem certificar isto. Eles detêm opções ou acções que estão teoricamente avaliadas em milhões de dólares USD. Na verdade não são milionários; os principais participantes têm de se manter com as acções por pelo menos seis meses antes de vender qualquer tranche. O facto de que eles não podem vender significa que apesar de teoricamente poderem valer milhões de dólares no papel, eles não possuem qualquer forma legal de receberem esses milhões. Tal como a história o mostrou, essas fortunas de papel tornaram-se consideravelmente mais reduzidas.

Vender o Activo

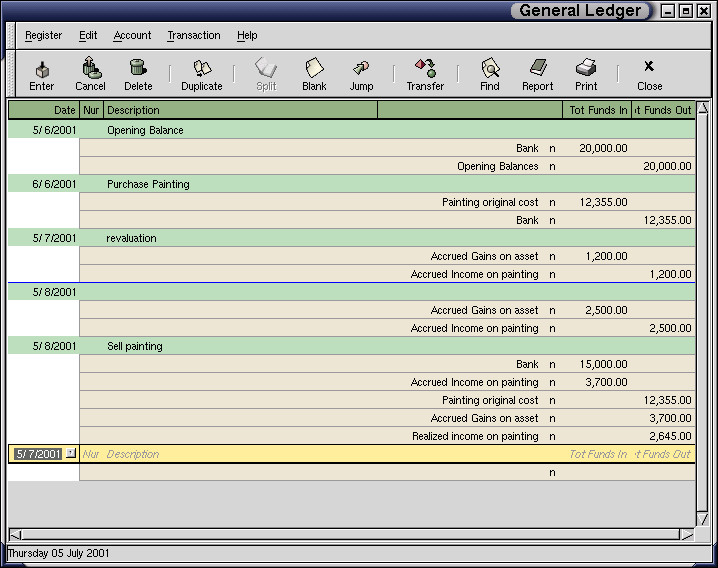

Vamos supor que decorrido mais um mês os preços para pinturas de Degas subiram mais um pouco, no seu caso cerca de 500cts, você estima. Você normalmente regista os 500cts como uma receita tal como fez acima, decidindo depois vender a pintura.

Surgem três possibilidades:

A sua estimativa optimista do valor da pintura estava correcta. A conta de receitas é deixada inalterada (ou talvez seja transferido o saldo de uma receita de Ganho Reconhecido para uma conta de receita de Ganho Realizado), e o registo surgiria como se segue:

Table 3. Converter um Ganho Reconhecido num Ganho Realizado

Conta Montante Dinheiro 3.350.000$ Pintura -2.200.000$ Receita de Ganhos Realizados -1.150.000$ Se quaisquer montantes tivessem sido reconhecidos como Ganhos Reconhecidos, o montante do activo deveria ser saldado, anulado por um valor negativo pelas receitas em Ganhos Reconhecidos. Se o total que tinha sido reconhecido fosse 1.000cts, então a transacção poderia assemelhar-se à seguinte:

Table 4. Ganho Reconhecido Torna-se Prejuizo Realizado

Conta Montante Dinheiro 3.350.000$ Pintura -2.200.000 Ganho Reconhecido em Activo -1.000.000$ Receita de Ganhos Realizados -1.150.000$ Receita de Ganhos Reconhecidos 1.000.000$ Note que as duas contas de receitas se saldam uma à outra por forma a que a receita actual resultante da transacção seja apenas 150cts. Os restantes 1.000cts tinham sido previamente reconhecidos como Receitas de Ganhos Reconhecidos.

Você estava excessivamente optimista quanto ao valor da pintura. Em vez dos 3.350cts que você pensava a pintura valer, apenas lhe oferecem 2.900cts. Mas ainda assim você decide vender, pois você dá mais valor aos 2.900cts do que à pintura. Os números mudam ligeiramente, mas não de forma dramática.

Table 5. Ganhos Reconhecidos Tornam-se Ganhos Realizados

Conta Montante Dinheiro 2.900.000$ Pintura -2.200.000$ Ganho Reconhecido em Activo -1.000.000$ Receita de Ganhos Realizados -700.000$ Receita de Ganhos Reconhecidos 1.000.000$ Note que as duas contas de receitas se saldam uma à outra por forma a que a receita actual resultante da transacção se torna num prejuízo de 300cts. Isso está correcto, visto você ter previamente reconhecido 1.000cts de receitas.

Você consegue vender a sua pintura por mais do que alguma vez julgou concebível. O valor adicional é, novamente, registado como um ganho, por ex. uma receita.

Table 6. Ganho Reconhecido Torna-se num Óptimo Ganho Realizado

Conta Montante Dinheiro 10.000.000$ Pintura -2.200.000$ Ganho Reconhecido em Activo -1.000.000$ Receita de Ganhos Realizados -7.800.000$ Receita de Ganhos Reconhecidos 1.000.000$

Na prática, é muito importante manter o Ganho Reconhecido em Activo separado da Receita de Ganhos Realizados , visto a primeira ser muito provavelmente ignorada pelas autoridades fiscais, que apenas se preocuparão em o tributar pelos Ganhos Realizados.

Abaixo, mostraos o segundo caso abordado.

Cuidado com a Avaliação

Como vimos neste exemplo, para activos não financeiros, poderá ser difícil estimar correctamente o ``verdadeiro'' valor de um activo. É muito fácil imaginar-se rico baseado em estimativas questionáveis que não refletem "dinheiro no banco".

Quando estiver a gerir a valorização de activos,

Seja cuidadoso com as suas estimativas de valor. Não se agracie com pensamentos positivos.

Nunca, nunca, conte com os montantes que não tiver no banco ou em dinheiro. Até ter realmente vendido o seu activo e recebido o dinheiro, quaisquer valores no papel (ou padrões magnéticos no seu disco rígido) não são mais do que exactamente isso. Se pudesse realisticamente convencer um banqueiro a lhe emprestar dinheiro, utilizando os activos como penhor, isso é uma prova razoavelmente credível de que os activos têm valor, pois os credores são profissionais desconfiados de sobre-estimatívas de valor dúbias. Esteja atento: demasiadas empresas que parecem ser "lucrativas" no papel abrem falência por ficarem sem dinheiro, precisamente porque "activos valiosos" não eram a mesma coisa que dinheiro.

Tributação de Ganhos de Capital

As políticas de tributação variam consideravelmente de país para país, pelo que é virtualmente impossível dizer algo que seja universavelmente útil. No entanto, é habitual que receitas geradas por ganhos de capital não estejam sujeitas a tributação até à data em que o activo é realmente vendido, e por vezes nem sequer nessa altura. Detentores de imóveis na América do Norte normalmente descobrem que quando vendem residências pessoais, os ganhos de capital que possam advir estão isentos. Parece que outros países tratam a venda de imóveis de forma distinta, tributando as pessoas em tais ganhos. As autoridades Alemãs, por exemplo, tributam tais ganhos apenas se detivesse esse imóvel à menos de dez anos.

Eu tenho uma história dos tempos em que preparava declarações de impostos em que uma família vendeu uma quinta, e experava uma considerável entrega ao fisco que acabou por se mostrar virtualmente nula pois eles detinham a propriedade desde antes de 1971 (aqui se mostra um "Dia de Avaliação" crítico no Canadá) e devido à quinta ser uma leitaria, com algumas deduções resultantes verdadeiramente peculiares. O objectivo desta história é de que enquanto que a apresentação aqui ser verdadeiramente simples, a tributação por vezes é terrivelmente complicada...