Depreciação de Activos

Comparado com as estimativas muitas vezes incertas que têm de ser feitas no que toca a valorizações de activos, estamos em solo bastante mais firme neste ponto.

Os governos tendem a definir regras precisas sobre como é esperado que você calcule as depreciações para fins fiscais.

É fácil procurar em referências tais como o "Diário da República" (tabelas de amortização) estimativas sobre quanto um automóvel deverá valer ao fim de 3 anos de utilização.

Visto a depreciação de activos ser muitas vezes guiada por políticas fiscais, a discussão sobre depreciação irá focar-se nessa direcção, nalguns dos mais comuns esquemas de cálculo de depreciações.

Apesar de existirem algumas discussões sobre como conseguir automatizar o cálculo e a criação de transacções para gerir coisas como a depreciação, não existe ainda qualquer código que funcione, pelo que por hora, terá de realizar os cálculos manualmente.

Esquemas de Depreciação

Depreciação Linear

Depreciação linear (amortização a quotas constantes) reduz o valor de um activo num valor fixo por cada período até que o valor líquido seja zero. Este é o cálculo mais simples, já que você estima um tempo de vida útil, e simplesmente divide o custo de forma equitativa ao longo desse tempo de vida.

Exemplo: Você comprou um computador por 300cts e deseja desvaloriza-lo ao longo de um período de 5 anos. A cada ano o montante de desvalorização é de 60cts, levando aos seguintes cálculos:

Table 7. Exemplo 1

| Ano | Desvalorização | Valor Remanescente |

|---|---|---|

| 1 | 60.000$ | 240.000$ |

| 2 | 60.000$ | 180.000$ |

| 3 | 60.000$ | 120.000$ |

| 4 | 60.000$ | 60.000$ |

| 5 | 60.000$ | 0$ |

Depreciação Geométrica

A cada período o activo é depreciado por uma percentagem fixa do seu valor no preíodo anterior. Neste esquema o valor remanescente de um activi decresce exponencialmente deixando um valor no final que é maior do que zero ( por ex. - um valor de revenda ou resídual).

Atenção: As autoridades fiscais podem requerer (ou permitir) uma percentagem maior no primeiro período. Por outro lado, no Canadá, isto é ao contrário, já que eles apenas permitem uma metade de "Amortização do Custo do Capital" no primeiro ano. O resultado desta aproximação é a de que o valor do activo se deprecia mais rapidamente no início do que no final o que é provavelmente mais reaçista para a maioria dos activos do que um esquema linear. Isto é definitivamente verdade para automóveis.

Exemplo: Aproveitamos o exemplo anterior, com uma depreciação anual de 30%.

Table 8. Exemplo 2

| Ano | Desvalorização | Valor Remanescente |

|---|---|---|

| 1 | 90.000$ | 210.000$ |

| 2 | 63.000$ | 147.000$ |

| 3 | 44.100$ | 102.900$ |

| 4 | 30.870$ | 72.030$ |

| 5 | 21.609$ | 50.421$ |

Soma de dígitos

Um terceiro método utilizado principalmente em países Anglo/Saxónicos é o método de "soma de dígitos". Aqui está um exemplo:

Exemplo: Primeiro divida o valor do activo pelo somatório dos anos de utilização, por ex. para o nosso exemplo anterior com um valor de activo de 300cts que é utilizado por um período de cinco anos obterá 300.000$/(1+2+3+4+5)=20.000$. A depreciação e valor do activo são então calculados como se segue:

Table 9. Exemplo 3

| Ano | Desvalorização | Valor Remanescente |

|---|---|---|

| 1 | 20.000*5=100.000$ | 200.000$ |

| 2 | 20.000*4=80.000$ | 120.000$ |

| 3 | 20.000*3=60.000$ | 60.000$ |

| 4 | 20.000*2=40.000$ | 20.000$ |

| 5 | 20.000*1=20.000$ | 0$ |

A Gestão da Depreciação no GnuCash

No sentido de manter registo da depreciação de um activo, você necessita de (Note: Em Portugal, o P.O.C. refere as contas como sendo de Amortizações Acumuladas e Amortizações do Execício) :

Uma conta de Custo do Activo para manter um registo do valor original;

Uma conta de Depreciação Acumulada onde depositar a soma dos montantes de todas as depreciações anuais;

Uma conta de despesas de Custos de Depreciação onde registar as despesas períodicas de desvalorização.

O primeiro passo consiste em registar a aquisição do seu activo

transferindo o dinheiro da sua conta de banco para a conta de

custo do activo. De seguida, em cada período

contabilístico você regista a desvalorização como uma despesa na

conta apropriada.

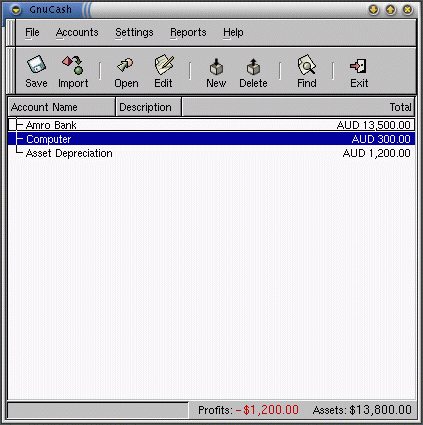

As duas janelas abaixo mostram a sua conta de activo e a janela principal

após o terceiro ano de desvalorização utilizando o método da "soma de

dígitos" para o exemplo anterior.

Uma Chamada de Atenção

Visto a desvalorização (amortizações) e os impostos serem intimamente relacionadas, você poderá não ter sempre a possibilidade de escolha quanto ao seu método de preferência. Corrigir cálculos errados irá custar muito mais tempo e trabalho do que realizar os cálculos certos à primeira, pelo que se planeia depreciar (amortizar) activos, será aconselhável certificar-se de que métodos a lei lhe permite ou obriga a utilizar.