Inserir uma venda de investimentos é feito da mesma forma que inserir uma compra (veja Secção 8.5.2, “Comprar novas ações”), exceto que o custo total da transação é inserido na coluna Venda e na coluna Ações é inserido um valor negativo. As receitas líquidas da venda devem ser transferidas da conta de ações para a conta bancária ou conta na corretora.

O registo apropriado da venda de ações *tem* de ser feito usando uma transação com parcelas. Nesta, tem de contar com o lucro (ou prejuízo) como vindo de uma conta Receitas:Ganhos de capital (ou Despesas:Perdas de capital). Para saldar esta receita, tem de inserir o ativo em ações duas vezes. Uma para registar a venda real (usando o número correto de ações e cotação correta por ação) e outra para saldar o lucro recebido (definindo o número de ações para 0 e o preço por ação para 0).

| Nota |

|---|---|

Para levar o | |

No esquema de transação com parcelas mostrado abaixo, o símbolo NUM_AÇÕES é o número de ações que está a vender, PREÇO_VENDA é o preço por que as vendeu, BRUTO é o valor total da venda, igual a NUM_AÇÕES*PREÇO_VENDA. LUCRO é o montante de dinheiro que realizou na venda. COMISSÕES são as comissões pagas pela venda. VENDA_LÍQUIDA é o montante limpo que recebeu pela venda, igual a BRUTO - COMISSÕES.

Tabela 8.1. Vender ações usando o esquema de transação com parcelas

| Conta | Número de ações | Preço da ação | Compra | Venda |

| Ativos:Banco ABC | VENDA_LÍQUIDA | |||

| Ativos:Ação:SÍMBOLO | 0 | 0 | LUCRO | (prejuízo) |

| Despesas:Comissões | COMISSÕES | |||

| Ativos:Ação:SÍMBOLO | -NUM_AÇÕES | PREÇO_VENDA | BRUTO | |

| Receitas:Ganhos de capital | (prejuízo) | LUCRO |

Se vai registar a venda de ações como ganho de capital (ou prejuízo), por favor veja Capítulo 9, Ganhos de capital e Capítulo 18, Depreciation para mais informações.

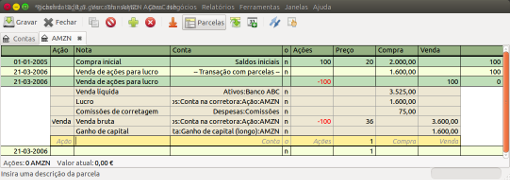

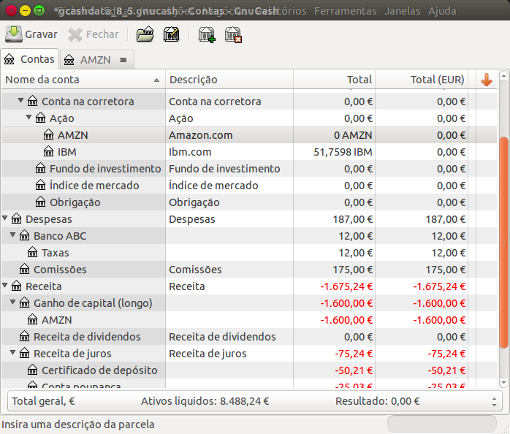

A título de exemplo, vamos usar a conta AMZN criada na secção anterior. Assim, comprou 100 ações da AMZN por 20€ cada e mais tarde vendeu-as todas por 36€ cada, com uma comissão de 75€. No esquema de transação com parcelas acima, PREÇO_COMPRA é 20€ (o preço original), NUM_AÇÕES é 100, TOTAL_COMPRA é 2.000€ (o custo original de compra), BRUTO é 3.600€ e, finalmente, o LUCRO é 1.525€ (BRUTO-TOTAL_COMPRA-COMISSÃO).

Tabela 8.2. Vender ações usando o esquema de transação com parcelas

| Conta | Ações | Preço | Compra | Venda |

| Ativos:Banco ABC | 3.525,00 | |||

| Ativos:Conta na corretora:Ação:AMZN | 0 | 0 | 1.600,00 | |

| Despesas:Comissões | 75,00 | |||

| Ativos:Conta na corretora:Ação:AMZN | -100 | 36,00 | 3.600,00 | |

| Receitas:Ganho capital (longo):AMZN | 1.600,00 |

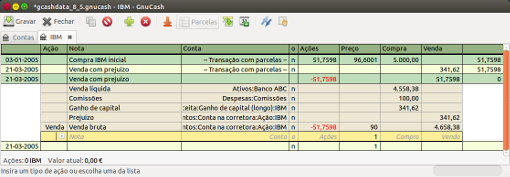

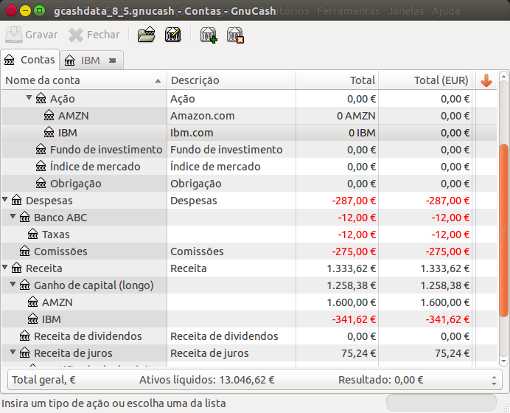

Como exemplo, vamos usar a conta IBM criada na secção anterior. Tinha comprado 51,7598 ações da IBM por 96,6001€ cada. Mais tarde vendeu-as por 90€ cada. No esquema da transação com parcelas abaixo, PREÇO_COMPRA é 96,001€ (o preço original de compra), NUM_AÇÕES é 51,7598, TOTAL_COMPRA é 5.000€ (o valor original da compra), (prejuízo) é 341,62€ e BRUTO é 4.658,38€. Presumimos uma comissão de 100€.

Tabela 8.3. Esquema de transação com parcelas para uma venda de ações com prejuízo

| Conta | Ações | Preço | Compra | Venda |

| Ativos:Banco ABC | 4558,38 | |||

| Ativos:Conta na corretora:Ação:IBM | 0 | 0 | 341,62 | |

| Despesas:Comissões | 100 | |||

| Ativos:Conta na corretora:Ação:IBM | -51,7598 | 90,00 | 4658,38 | |

| Receitas:Ganho de capital (longo):IBM | 341,62 | 0 |

| Nota |

|---|---|

Pode inserir o prejuízo como número positivo na coluna “Compra” ou como

número negativo na coluna “Venda”, o | |