Algumas companhias e/ou fundos de investimento pagam dividendos periódicos aos acionistas. Os dividendos são tipicamente dados de uma de duas formas, ou são automaticamente reinvestidos na mercadoria ou são pagos em dinheiro. Os fundos de investimento são muitas vezes configurados para reinvestir automaticamente os dividendos, enquanto os dividendos das ações comuns são normalmente pagos em dinheiro.

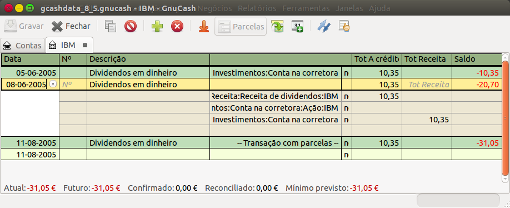

Se o dividendo for pago em dinheiro, deve registar a transação na conta do ativo que recebeu o dinheiro, como receita de Receitas:Dividendos. Adicionalmente, se quiser ligar o dividendo em dinheiro a uma ação em particular, junte uma parcela fictícia à conta da ação com quantidade 0, preço 1 e valor 0.

A título de exemplo, considere o seguinte: os dividendos depositados em dinheiro na conta Corretor com uma ligação à conta da ação.

| Nota |

|---|---|

Se quiser controlar dividendos por ação, terá de criar uma conta Receitas:Dividendos:SÍMBOLO_AÇÃO para cada ação que possui que pague dividendos. | |

Se recebe os dividendos na forma de reinvestimento automático, a transação deve ser gerida dentro da conta de ação/fundo de investimento como “Receitas:Dividendos” para o número apropriado de ações reinvestidas. Este tipo de conta de reinvestimento é muitas vezes referida como DRIP (Dividend Re-Investment Program).

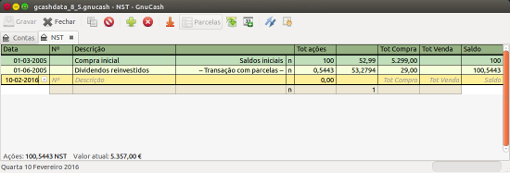

Como exemplo, vejamos a seguinte compra de ações NSTAR (NST) com os dividendos reinvestidos numa conta DRIP. As transações de reinvestimentos de fundos devem ser feitas de igual forma.

Comece com a compra de 100 ações a 3 de janeiro de 2005, todos os dividendos serão

reinvestidos e crie uma conta para controlar os dividendos desta ação específica. O

Se o primeiro dividendo for de 0,29€ por ação, insira 53,28 (preço de compra + dividendo)

no Preço da ação e 100*0,29 na Compra. O

GnuCash calcula o correspondente número de ações