L’inserimento di un investimento che si sta vendendo avviene allo stesso modo dell’acquisto con la differenza che il costo totale della transazione è inserita nella colonna con l’intestazione Vendi e l’importo da inserire nella colonna delle Quote deve essere negativo. Il ricavo netto derivante della vendita deve essere trasferito dal conto delle azioni al proprio conto bancario o di mediazione (conto di brokeraggio).

La registrazione corretta della vendita delle azioni DEVE avvenire utilizzando una transazione suddivisa. In essa occorre contabilizzare il profitto (o la perdita) come entrata derivante da un conto Entrate:Guadagni in capitale (o Uscite:Perdita in capitale). Per bilanciare questa entrata, è necessario inserire nella suddivisione, per due volte, l’attività derivante dalle azioni: una per registrare la vendita (utilizzando il numero corretto di azioni e del prezzo unitario) e una volta per bilanciare il profitto ottenuto (impostando il numero di azioni a 0 e il prezzo unitario anch’esso a 0).

| Nota |

|---|---|

In order to get | |

Nello schema con transazione suddivisa presentato di seguito, il simbolo NUM_AZIONI rappresenta il numero di azioni che si desidera vendere, PREZZO_VENDITA è il prezzo con il quale vengono vendute le azioni, VENDITA_LORDA è il totale ottenuto dalla vendita delle azioni ed è pari a NUM_AZIONI x PREZZO_VENDITA; UTILE è l’importo di denaro ricavato dalla vendita; COMMISSIONI sono le spese di mediazione sostenute e infine VENDITA_NETTA è l’importo netto di denaro guadagnato con la vendita e pari a VENDITA_LORDA - COMMISSIONI.

Tabella 8.1. Vendere azioni utilizzando lo schema della transazione suddivisa

| Conto | Numero di quote | Prezzo quota | Acquisto totale | Vendita totale |

| Attività:Banca | VENDITA_NETTA | |||

| Attività:Azioni:SIMBOLO | -NUM_AZIONI | PREZZO_VENDITA | VENDITA_LORDA | |

| Attività:Azioni:SIMBOLO | 0 | 0 | UTILE | (Perdita) |

| Entrate:Guadagni in capitale | (Perdita) | UTILE | ||

| Uscite:Commissioni | COMMISSIONI |

Se la vendita delle azioni verrà registrata come un guadagno in conto capitale, consultare Capitolo 9, Guadagni in conto capitale e Capitolo 11, Deprezzamento per ricevere ulteriori informazioni sull’argomento.

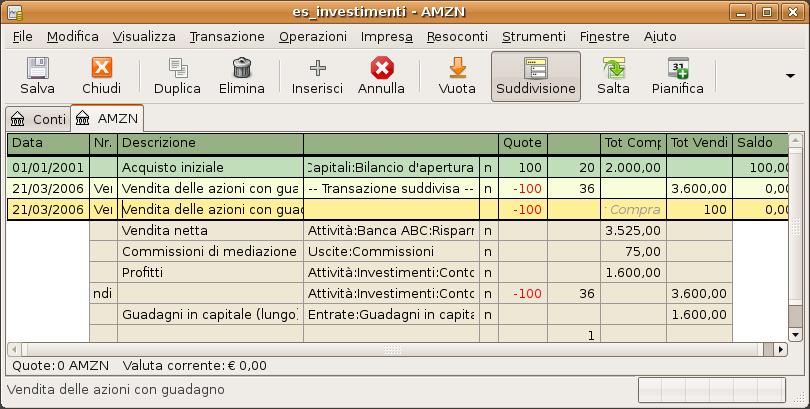

Si ipotizzi di aver acquistato 100 azioni di una società per €20 ad azione e che ora si desideri venderle per €36 ad azione. Utilizzando lo schema a transazione suddivisa appena descritto PREZZO_ACQUISTO è €20 (il prezzo di acquisto iniziale), NUM_AZIONI è 100, ACQUISTO_TOTALE è €2000 (il costo di acquisto originale), VENDITA_LORDA è €3.600 e, infine, UTILE è €1.525 (VENDITA_LORDA-ACQUISTO_TOTALE-COMMISSIONI).

Tabella 8.2. Schema a transazione suddivisa per la vendita delle azioni

| Conto | Quote | Prezzo | Compra | Vendi |

| Attività:Banca | 3525,00 | |||

| Attività:Azioni:SIMBOLO | -100 | 36,00 | 3600,00 | |

| Attività:Azioni:SIMBOLO | 0 | 0 | 1600,00 | |

| Entrate:Guadagni in capitale | 1600,00 | |||

| Uscite:Commissioni | 75,00 |

Un esempio di vendita delle azioni in guadagno. Sono state acquistate 100 azioni di AMZN per €20 ad azione e vendute a €36.

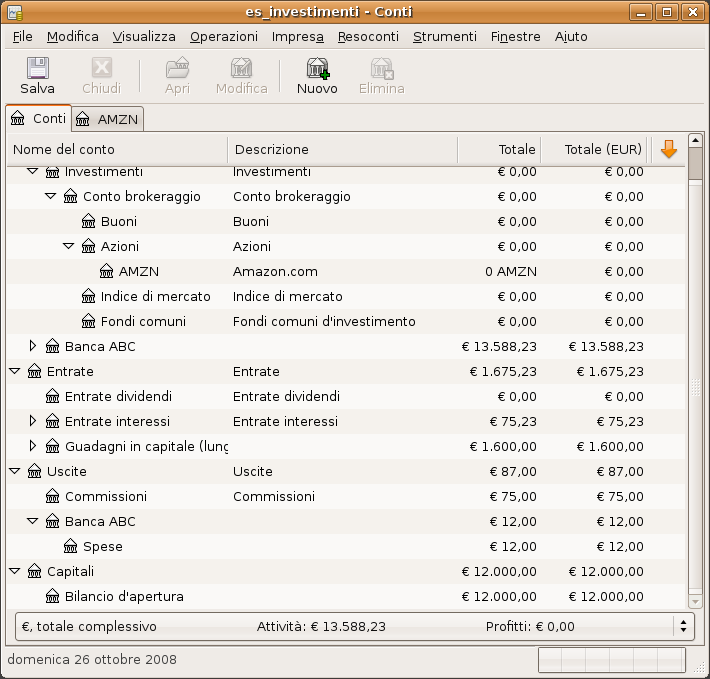

Immagine della struttura dei conti dopo l’esempio di vendita dell’azione per il guadagno.

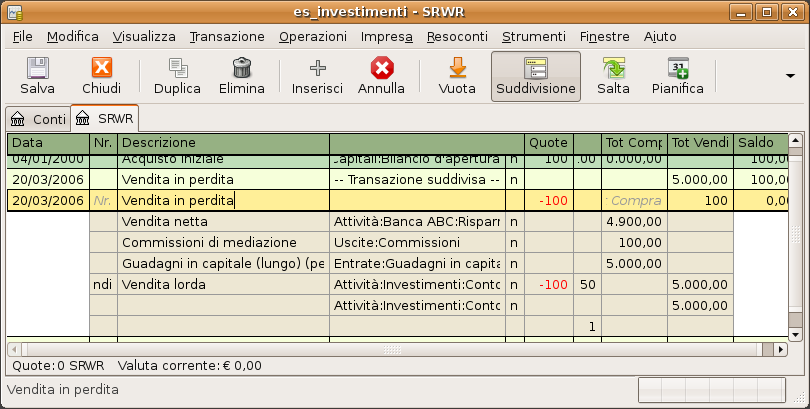

Si ipotizzi di aver acquistato 100 azioni di una società per €100 ad azioni e si desideri ora venderle a €50 cadauna. Adottando lo schema a transazione suddivisa descritto in precedenza, PREZZO_ACQUISTO vale €100 (il prezzo di acquisto iniziale), NUM_AZIONI è 100, ACQUISTO_TOTALE è €10.000 (il prezzo totale di acquisto originale), (Perdita) è €5.000 e, infine, VENDITA_LORDA è €5.000. Si assuma anche che l’importo delle commissioni sia di €100,00.

Tabella 8.3. Vendita delle azioni in perdita utilizzando lo schema a transazione suddivisa

| Conto | Quote | Prezzo | Compra | Vendi |

| Attività:Banca | 4900,00 | |||

| Attività:Azioni:SIMBOLO | -100 | 50,00 | 5000,00 | |

| Attività:Azioni:SIMBOLO | 0 | 0 | 5000,00 | |

| Entrate:Guadagni in capitale | 5000,00 | 0 | ||

| Uscite:Commissioni | 100 |

Nota: è possibile anche inserire la perdita come un numero positivo nella colonna «Compra» o come un numero negativo nella colonna «Vendi»; GnuCash sposterà automaticamente il «profitto negativo» nell’altra colonna.

Sopra è riportata un’immagine dell’esempio di vendita della azioni. Sono state acquistate 100 azioni a €100,00 cadauna e vendute per €50.

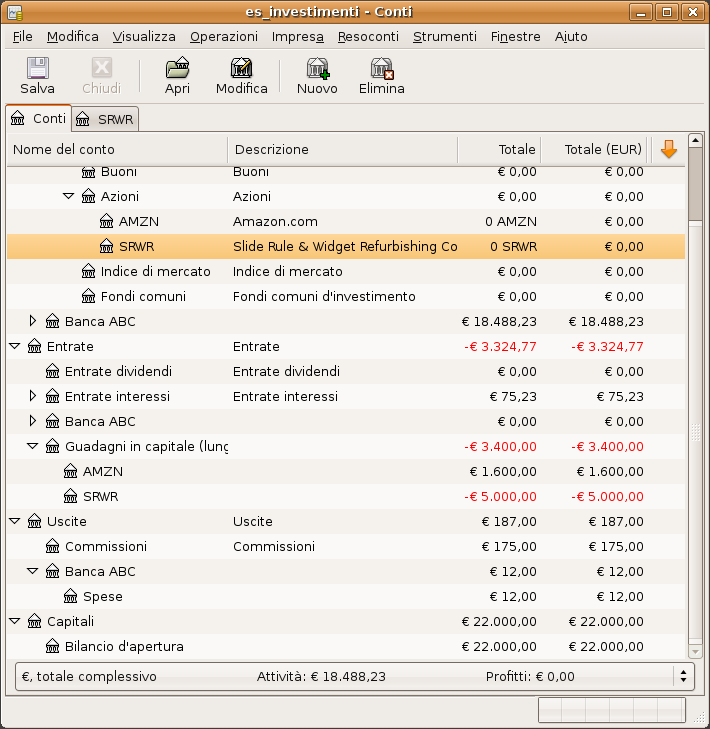

Un’immagine della struttura dei conti derivata dall’esempio di vendita delle azioni in perdita.