Alcune società o fondi comuni rendono periodicamente dei dividendi agli azionisti. I dividendi vengono normalmente forniti in due modalità diverse: o vengono automaticamente reinvestiti nella commodity o sono restituiti come liquidi. I fondi comuni sono spesso impostati per reinvestire automaticamente i dividendi, mentre i dividendi per le azioni comuni vengono generalmente pagati in liquidi.

Se i dividendi sono forniti come liquidi, la transazione dovrebbe essere registrata direttamente nel conto delle attività che riceve il denaro, come entrata dal conto Entrate:Dividendi con una nota che menziona la commodity da cui i dividendi sono stati prodotti. Non esiste un modo semplice per indicare questa transazione direttamente dal conto delle azioni o del fondo comune.

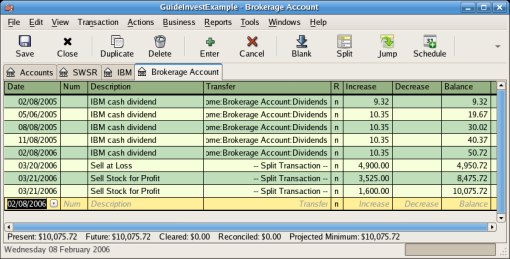

A titolo di esempio si consideri la situazione in cui si posseggono delle azioni IBM i cui dividendi vengono depositati come liquidi nel conto di mediazione.

Un’immagine del registro del conto di mediazione dopo una serie di dividendi liquidi.

| Nota |

|---|---|

Se si desidera registrare i dividendi per ogni azione, sarà necessario creare un conto Entrate:Dividendi:SIMBOLO AZIONE per ogni azione posseduta che genera dividendi. | |

Se i dividendi sono ricevuti sotto forma di un reinvestimento automatico, la transazione corrispondente dovrebbe avvenire all’interno del conto dell’azione o del fondo comune come entrata dal conto «Entrate:Dividendi» per il numero di quote effettivamente reinvestite. Generalmente ci si riferisce a questo tipo di reinvestimento con la sigla DRIP (Dividend Re-Investment Program).

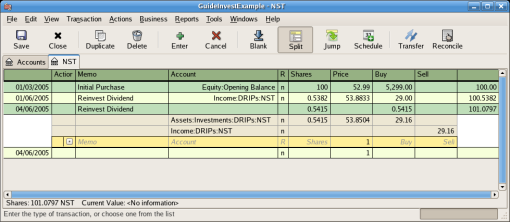

Come esempio si ipotizzi di acquistare azioni della NSTAR (NST) con i dividendi reinvestiti in un conto DRIP. I re investimenti per i fondi comuni funzionano allo stesso modo

Iniziando con l’acquisto di 100 azioni il 3 Gennaio 2005, tutti i dividendi verranno reinvestiti e viene creato un conto per la registrazione dei dividendi generati da un gruppo preciso di azioni. GnuCash semplifica l’immissione fornendo una calcolatrice integrata nelle celle della transazione. Se il primo dividendo ammonta a €0,29/azione, inserire l’importo pari €53,38 nel prezzo dell’azione e 100 x 0,29 nella cella dell’acquisto.

Un’immagine del conto dell’azione dopo aver effettuato una serie di reinvestimenti di dividendi.

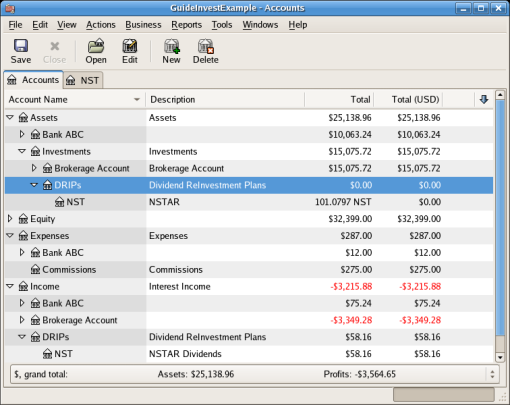

Un’immagine della struttura dei conti dopo aver effettuato una serie di reinvestimenti di dividendi.