Depreciación de objetos

Comparado con el a menudo incierta estimación que uno tiene que hacer sobre la apreciación de objetos, aquí estamos en un terreno más firme.

Los gobiernos tienden a establecer normas precisas de cómo se debe calcular la depreciación para fines fiscales.

Es fácil buscar en referencias como las estimaciones de los "libros azules" sobre el valor de tendrá un automóvil después de 3 ańos de uso.

Como la depreciación de objetos a menudo es conducido por las políticas de impuestos, la explicación de la depreciación se centrará en esa dirección, en algunos de los más comunes situaciones de cálculo de la depreciación.

Mientras ha habido bastante debate sobre como acometer la calculación automática y la creación de transacciones para tratar cosas como la depreciación, no hay aún nada empezado, por lo que por el momento, tendrá que hacer los cálculos manualmente.

Situaciones de Depreciación

Depreciación Linear

La depreciación linear disminuye el valor de un objeto en una cantidad fija cada cierto tiempo hasta el valor neto de cero. Esta es la calculación más simple, estimando la vida útil del objeto, y simplemente dividir el coste entre la vida útil.

Ejemplo: Ha comprado un ordenador por 1500 dólares y desea depreciarlo en un periodo de 5 ańos. Cada ańo la cantidad de la depreciación es de 300 dólares, dando los cálculos siguientes:

Tabla 7. Ejemplo 1

| Ańo | Depreciación | Valor Restante |

|---|---|---|

| 1 | 300 | 1200 |

| 2 | 300 | 900 |

| 3 | 300 | 600 |

| 4 | 300 | 300 |

| 5 | 300 | 0 |

Depreciación Geométrica

Cada periodo de tiempo el objeto es depreciado por un porcentaje fijo de su valor en el periodo previo. En esta situación el valor restante del objeto decrece exponencialmente dejando un valor final mayor de cero ( p.e. - un valor remanente).

Cuidado: Los impuestos de las autoridades pueden requerir (o exigir) un porcentaje mayor en el primer periodo. Por otro lado, en Canada, esto es al revés, ya que permiten utilizar la mitad del "Coste de capital exigido" en el primer ańo.

El resultado de esta situación es que el valor del objeto decrece más rápidamente al principio que al final que es probablemente la más real para la mayoría de objetos que una situación linear. Esto es ciertamente verdad para los automóviles.

Ejemplo: Tomamos el mismo ejemplo anterior, con una depreciación anual del 30%.

Tabla 8. Ejemplo 2

| Ańo | Depreciación | Valor Restante |

|---|---|---|

| 1 | 450 | 1050 |

| 2 | 315 | 735 |

| 3 | 220.50 | 514.50 |

| 4 | 154.35 | 360.15 |

| 5 | 108.05 | 252.10 |

Suma de dígitos

El tercer métodos más utilizado en países anglosajones es el método de "suma de dígitos". Lo explicaremos con una ilustración:

Ejemplo: Primero divida el valor del objeto por una suma de los ańos de uso, p.e. para nuestro ejemplo donde tenemos un objeto valorado en 1500 dólares que es utilizado por un periodo de cinco ańos tiene 1500/(1+2+3+4+5)=100. Entonces la depreciación y el valor del objeto se calculan como sigue:

Tabla 9. Ejemplo 3

| Ańo | Depreciación | Valor Restante |

|---|---|---|

| 1 | 100*5=500 | 1000 |

| 2 | 100*4=400 | 600 |

| 3 | 100*3=300 | 300 |

| 4 | 100*2=200 | 100 |

| 5 | 100*1=100 | 0 |

El tratamiento de la depreciación en GnuCash

Para registrar la depreciación de un objeto, necesita:

Una cuenta de Coste del objeto para registrar el valor original;

Una cuenta de Depreciación Acumulada en la que recogerá la suma de todas las cantidades de las depreciaciones de todos los ańos;

Una cuenta de Gastos de Depreciación en la que registrar periódicamente los gastos de depreciación.

El primer paso, de nuevo, es registrar la compra de su objeto transfiriendo el dinero de la cuenta de banco a la cuenta Coste del objeto. Después de lo cual, en cada periodo contable registrará la depreciación como un gasto en la cuenta apropiada.

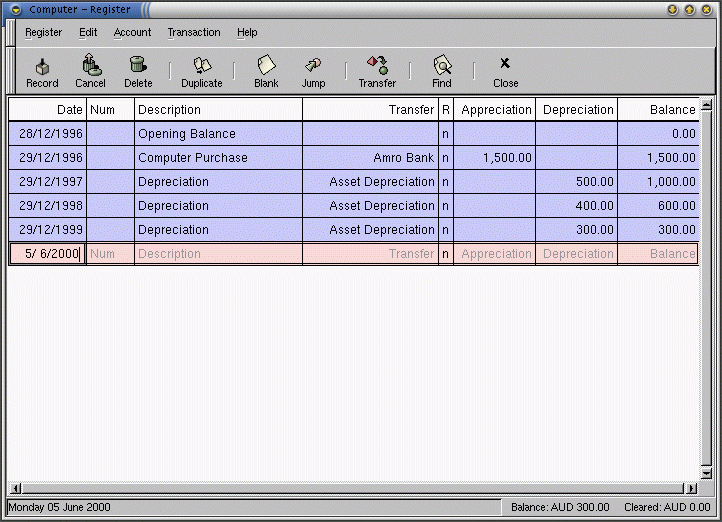

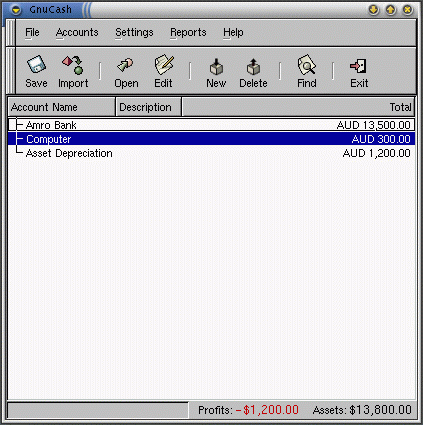

Las dos ventanas que se muestran a continuación le muestran una

cuenta de objeto y la ventana principal después del tercer ańo

de depreciación utilizando el método de "suma de dígitos" para

el ejemplo anterior.

Aviso

Como la depreciación y las normativas de impuestos están íntimamente relacionados, no es siempre libre para seleccionar su método preferido. Arreglar cálculos erróneos le costará mucho más tiempo y problemas que hacer los cálculos correctos la primera vez, por lo que si planea hacer la depreciación de los objetos, es recomendable que se aseguré de los métodos permitidos o requeridos a utilizar.