住宅ローンは「勘定科目のセットアップ」で説明している勘定科目構造を使用してセットアップできます。

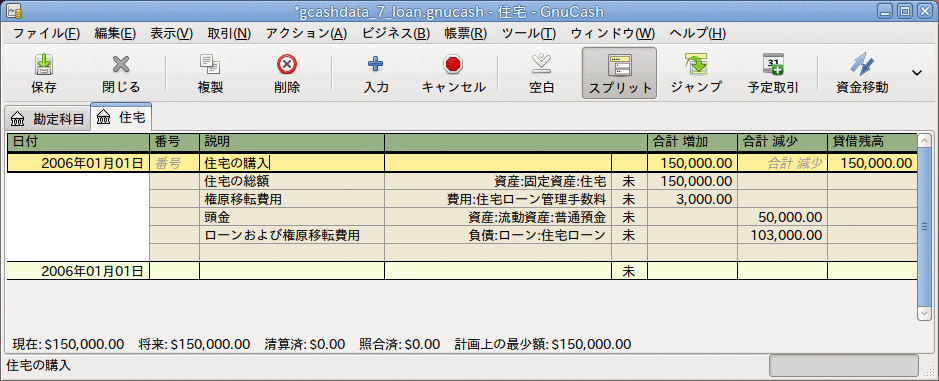

例では、銀行口座に60,000ドル持っていて、150,000ドルの家を購入すると仮定します。 住宅ローンは6%の表面利率で、3%の管理手数料 (権原移転費用など) がかかります。 50,000ドルを頭金として当てることに決めると、103,000ドル (権原移転費用として3,000ドル (100,000ドルの3%)を含みます) を借りる必要があります。

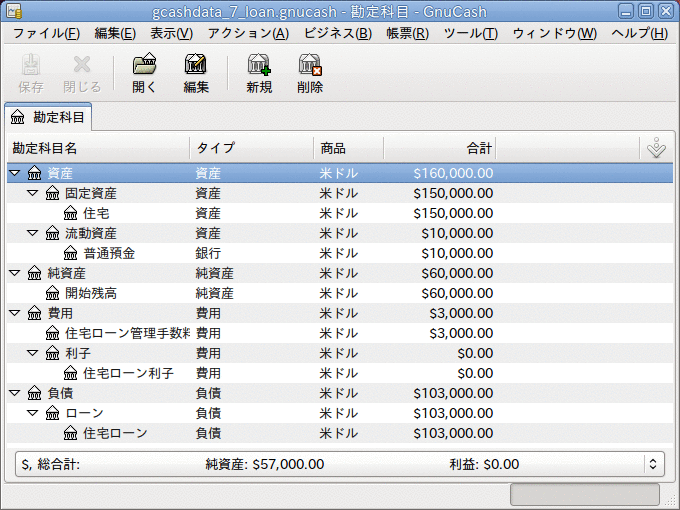

お金を借りる前の勘定科目は次のようになります。

住宅購入は資産:固定資産:住宅勘定科目の中で、銀行から50,000ドル (頭金)、負債:ローン:住宅ローン勘定科目から100,000ドルを資金移動するスプリット取引として記録します。 同じスプリットに3,000ドルの権原移転費用を負債:ローン:住宅ローンから資金移動し、負債:ローン:住宅ローン勘定科目の貸借残高を103,000ドルまで増加させます。

表7.1 住宅を購入するスプリット取引

| 勘定科目 | 増加 | 減少 |

| 資産:固定資産:住宅 | 150,000ドル | |

| 資産:流動資産:普通預金 | 50,000ドル | |

| 負債:ローン:住宅ローン | 103,000ドル | |

| 費用:住宅ローン管理手数料 | 3,000ドル |

資産:固定資産:住宅勘定科目でのスプリットは次のようになります。

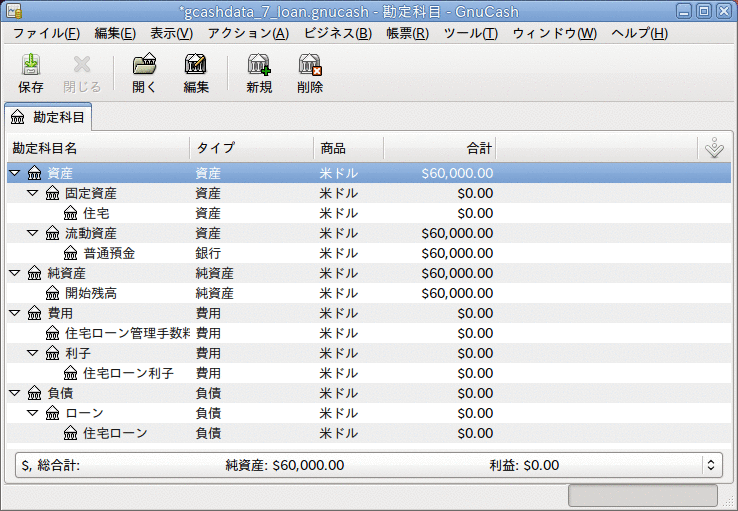

勘定科目表は次のようになります。