GnuCashを使用するのは、役に立つ会計原理を完全に理解していなくても良いほど簡単です。

しかしながら、GnuCashはいくつかの基礎的な会計原理を雛形として設計されているため、これらの知識が非常に貴重であると分かるでしょう。

次に進む前に、本節を理解することを強く推奨します。

会計上の基礎的なルールでは会計に関するすべての事柄を5つの基本的な「勘定科目」に分類します。 すなわち、会計が取り扱うあらゆるものは次に挙げる5種類の勘定科目の一つに分類されます:

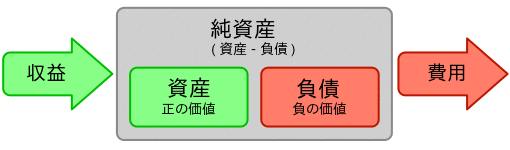

資産 — 所有しているもの。

負債 — 借りているもの。

純資産 — 総合的な自己資本。

収益 — 勘定科目の価値を増加させるもの。

費用 — 勘定科目の価値を減少させるもの。

財務的な世界をこれら5つのグループに分類することが可能なのは明らかです。 例えば、銀行預金口座のお金は資産です。住宅ローンは負債です。給与は収益です。昨夜の夕食の代金は費用です。

定義された5つの基本勘定科目に関して、それぞれの関係はどのようになっているのでしょうか? ある勘定科目は他の勘定科目にどのように影響を及ぼすのでしょうか? 第一に、純資産は資産と負債によって定義されます。 純資産は、資産から負債の引き算で計算されます:

資産 - 負債 = 純資産

これに加えて、収益によって純資産が増加し、費用によって純資産が減少します。 これはもちろん当たり前のことです。給与を受け取る時は「より豊か」になります。そして、夕食の代金を支払う時は「より貧しく」なります。 これは会計等式として知られている数式で表現されます:

資産 - 負債 = 純資産 + (収益 - 費用)

この等式は常に釣り合わなければなりません。複数の勘定科目に価格を入力することでしか満たされない条件です。 例えば、収益の形式でお金を受け取った場合に資産は同じ金額増加します。 別の例では、負債が増加した場合、それに合わせて資産が増加します。

会計等式は複式記帳法勘定システムのまさにその中心です。

会計等式において、ある勘定科目の金銭的な価値に変化があれば、必ず別の勘定科目で釣り合いをとるための変化があります。

この概念は平衡の原理として知られています。

GnuCashおよび他の複式記帳法会計システムを理解するために必要な基本的で重要な事項です。

GnuCashを利用して作業するときはいつも、会計等式の釣り合いをとり続けるために2つ以上の勘定科目が関係します。

勘定科目間の貸借残高の変更 (資金移動) は、ある勘定科目の借方に記入すると同時に別の勘定科目の貸方に記入することによって行われます。 会計上の借方と貸方は「減少」と「増加」を意味しません。 借方と貸方はそれぞれ、ある勘定科目のタイプでは貸借残高を増加させ、他の勘定科目では減少させます。 資産および費用勘定科目では、借方は貸借残高を増加させ、貸方は貸借残高を減少させます。 負債、純資産および収益勘定科目では、貸方は貸借残高を増加させ、借方は貸借残高を減少させます。

この会計用語は新しい利用者を混乱させるため、GnuCashでは一般的な用語である入金と出金を使用できます。

正式な会計用語を使用したいなら、設定の下の全般タブで勘定科目記録簿の列見出しでそれらを使用するように変更できます。

(設定変更の詳細に関してはGnuCashヘルプマニュアルを参照してください。)