本節では、GnuCashで定義される勘定科目がどのように5つの基本勘定科目タイプに適合するかを説明します。

最初に、GnuCashにおける勘定科目の定義から始めましょう。

GnuCash勘定科目は、他の子勘定科目を含むか、または取引を含む構成要素です。

勘定科目は他の勘定科目を含むことができ、GnuCash内では勘定科目ツリーとして表されます。論理的に関連する勘定科目が共通の親勘定科目内に属します。

GnuCash勘定科目は (あなたが決める)

一意の名前と、あらかじめ定義されているGnuCash「勘定科目タイプ」の一つを持たなければいけません。

合計12種類の勘定科目タイプがGnuCashに存在します。

これら12種類の勘定科目タイプは5つの基本的な会計処理タイプに基づいています。

基本的な会計処理タイプより多くのGnuCash勘定科目タイプがある理由は、GnuCashにおいて各種の勘定科目に特化した追跡と取り扱いを行うためです。

6種類の資産勘定科目(現金、銀行、株式、投資信託、売掛金、および資産)があります。3種類の負債勘定科目(クレジットカード、買掛金、および負債)があります。1種類の純資産勘定科目(純資産)があります。1種類の収益勘定科目(収益)があります。また1種類の費用勘定科目(費用)があります。

これらのGnuCash勘定科目タイプについては、次でさらに詳細に説明します。

最初の貸借対照表勘定は資産です。前節を思い出してください。あなたが所有しているものです。

資産勘定科目を構成するのを助け、取引の入力を簡素化するために、GnuCashはいくつかのタイプの資産勘定科目をサポートします。

現金 この勘定科目は、手元にあるお金、財布にあるお金、豚の貯金箱の中にあるお金、マットレスの下にあるお金、その他手元に置いているお金を追跡するために使用します。 これは最も流動性の高い、つまり容易に取引されるタイプの資産です。

銀行 この勘定科目は、銀行、信用金庫、貯蓄貸付組合、または証券会社など、お金を預けている他の機関に存在する残高を追跡するために使用します。 容易に手元現金に変換できるので、これは2番目に流動性の高いタイプの勘定科目です。

株式 この勘定科目は個別の株式と債券を追跡するために使用します。 株式勘定科目の記録簿には、投資した株式数・持分と価格を入力するための追加の列が存在します。 これらのタイプの資産は、買い手を見つけることができないなら、容易に現金には変換できません。また、支払った金額と同じ金額を得られることは保証されません。

投資信託 投資信託を追跡するのに使用されることを除いて、これは株式勘定科目と同じです。 勘定科目記録簿には株式勘定科目と同じく株式数・持分と価格の情報を入力するための追加の列が存在します。 投資信託はさまざまな投資の持分を表します。そして、株式と同様に売却払戻金は保証されません。

売掛金 これは通常、ビジネスだけで利用される勘定科目です。あなたに対する未払い債務を置きます。 これらは現金が支払われるの頼りにできるので、資産であると考えます。

資産 どんなに多様な状況でも、

GnuCashは容易にこれらを取り扱います。 グループカテゴリ(「資産」)は上に示されなかったすべての資産を取り扱います。勘定科目は、それが作成された目的に関連している、発生した行動を追跡・記録するために使用される情報の保管場所です。

ビジネスでは、追跡および帳票を作成する活動は、これまでの説明より、頻繁かつよりきめ細かくなります。 これに関しての詳細についてはこのガイドの16章その他の資産の説明を参照してください。

個人の財務では、個人が管理する必要性がある財務上の資産の追跡活動と帳票の種類に役に立つようにすれば、ビジネスのグループ化に従っても、従わなくても構いません。 詳細についてはこのガイドの16章その他の資産を参照してください。

2番目の貸借対照表勘定は負債です。思い出してください。負っているもの、借りたお金であり、いつか支払うことが義務付けられます。 これらはあなたから返済を得ることができる貸し手の権利を表します。 負債残高を追跡することで、ある時点でどのくらいの負債があるかが分かります。

GnuCashには3種類の負債勘定科目タイプがあります。

クレジットカード この勘定科目は、クレジットカードのレシートを追跡し、クレジットカード明細書と照合するために使用します。 クレジットカードはクレジットカード会社に返済するのが義務付けられる短期借り入れを表します。 また、銀行からの融資などの他の短期借り入れにこのタイプの勘定科目を使用できます。

買掛金 この勘定科目は、通常はビジネスだけで利用されます。まだ支払っていない請求を置きます。

負債 このタイプの勘定科目は、他のすべてのローン、住宅ローンまたは自動車ローンなどの一般により大きい長期借り入れに使用します。 この勘定科目では、あなたがどのくらい借りているかと既にどのくらいかを返済したかに関して追跡を行うことができます。

| ヒント |

|---|---|

会計処理における負債は資産と反対の方法で機能します。 貸方(右欄の金銭的な価値入力)は負債の貸借残高を増加させます。そして、借方(左欄の金銭的な価値入力)は貸借残高を減少させます。 (本章の後にある注を参照してください) | |

最後の貸借対照表勘定は純資産です。これは「自己資本」と同義です。

それは資産から負債を引き算した後の残りを表します。よって、負債が全く無しで完全に所有している資産部分です。

GnuCashでは、この貸借残高が開始時の純資産を表すため、銀行の開始残高の源としてこのタイプの勘定科目を使用します。

GnuCashには単一の純資産勘定科目しかありません。このためごく自然に純資産と呼ばれます。

| ヒント |

|---|---|

純資産勘定科目では、貸方は貸借残高を増加させ、借方は貸借残高を減少させます。 (本章の後にある注を参照してください。) | |

| 注記 |

|---|---|

貸借対照表勘定とリンクする会計等式は資産=負債+純資産または、書き直すと資産-負債=純資産です。 一般的な言葉で言えば、所有しているものから借りているものを引いたものは自己資本と等しいです。 | |

収益とは、時間、サービス提供、お金の使用によって受け取る報酬です。

GnuCashでは、これらを追跡するために収益タイプ勘定科目を使用します。

| ヒント |

|---|---|

貸方は収益の貸借残高を増加させ、借方は減少させます。 「会計の概念」で説明しているように、貸方は勘定科目からの資金移動を表します。 よって、これらの特別な収益勘定科目では、収益勘定科目(貸方)から別の勘定科目まで資金移動すると、収益勘定科目の貸借残高は増加します。 例えば、給与振込を収益勘定科目から普通預金勘定科目までの資金移動として取引を記録する時は、両方の勘定科目の貸借残高が増加します。 | |

費用とは、他の誰かによって提供された商品またはサービスを購入するのに使用するお金のことです。

GnuCashでは、費用を追跡するために費用タイプ勘定科目を使用します。

| ヒント |

|---|---|

借方は費用の貸借残高を増加させ、貸方は減少させます。 (本章の後にある注を参照してください。) | |

| 注記 |

|---|---|

ある期間の総所得から総経費を引き算すると、純利益になります。 そして、この純利益は純資産勘定科目の一種である内部留保として貸借対照表に追加されます。 | |

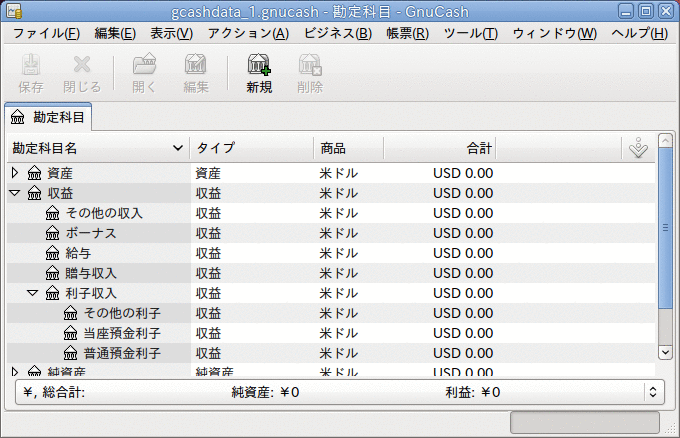

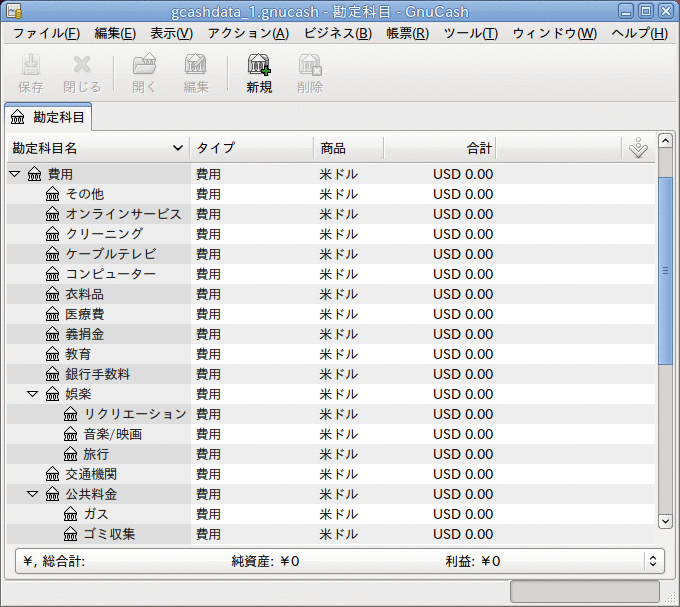

次の画像は、新規勘定科目階層のセットアップアシスタント( → )で共通勘定科目集を選択した後に作成される、標準の収益と費用勘定科目です。