Determinare i piani di ammortamento per un prestito, gli importi delle rate, il valore totale o i

tassi di interesse può risultare a volte complesso. Per assistere l’utente in

questo tipo di calcoli, GnuCash incorpora un calcolatore di prestiti.

Per accedervi, selezionare la voce

→

.

Il calcolatore di prestiti può essere utilizzato per calcolare ognuno di questi parametri: Numero di rate, Tasso di interesse, Valore attuale, Rata , o Valore futuro, ammesso che gli altri quattro siano stati definiti. Sarà inoltre necessario specificare l’interesse composto e il metodo di pagamento.

Numero di rate - il numero di rate in cui è suddiviso il prestito.

Tasso di interesse - il tasso di interesse nominale del prestito, per esempio il tasso annuo di interesse.

Valore attuale - il valore a oggi del prestito, per esempio l’importo ancora da versare per estinguere il prestito.

Rata - l’importo da pagare come rata.

Valore futuro - il valore futuro del prestito, per esempio l’importo ancora da versare alla scadenza del prestito.

Interesse composto - esistono due metodi per calcolare l’interesse composto, discreto o continuo. Per l’interesse composto discreto, selezionare la frequenza dal menu a tendina con un intervallo variabile da annuale a quotidiano.

Rata - il menu a tendina permette la scelta della frequenza di pagamento con un intervallo che va dall’anno al giorno. Si può anche scegliere se il pagamento avviene all’inizio od alla fine del periodo. Ai pagamenti all’inizio del periodo viene applicato il tasso di interesse can also select whether your payments occur at the beginning or end of the period. Payments made at the beginning of the payment period have interest applied to the payment as well as any previous money paid or money still owed.

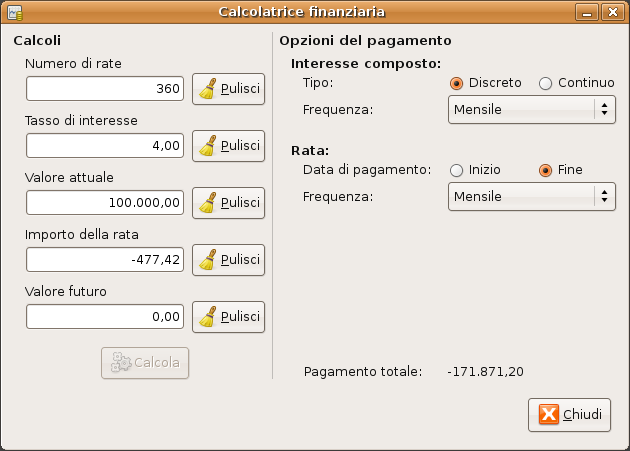

Quale sarebbe la rata mensile per un prestito di €100.000 da restituire in 30 anni a un tasso costante del 4% composto mensilmente?

Questa situazione è mostrata nell’immagine d’esempio più in alto. Per eseguire questo calcolo, si deve impostare il numero di rate a 360 (12 mesi per 30 anni), il tasso di interesse a 4, il valore attuale a 100.000, lasciare vuoto il capo della rata e impostare il valore futuro a 0 (si desidera estinguere completamente il prestito e non avere altro da pagare alla fine del mutuo). L’interesse composto va impostato a mensilmente, le rate sono anch’esse mensili assumendo il pagamento alla fine del periodo e l’interesse composto discreto. Premere quindi il pulsante . Il risultato dovrebbe essere €-477.42.

Risposta: la rata mensile ammonterebbe a €477.42.

Per quanto tempo si dovrebbe pagare un prestito di €20.000 al tasso fisso del 10% composto mensilmente e pagando una rata mensile di €500?

Per eseguire questo calcolo, lasciare vuoto il campo del numero di rate, impostare il tasso di interesse a 10, il valore attuale a 20.000, l’importo della rata a -500 e il valore futuro a 0 (si desidera estinguere completamente il prestito e non avere altro da pagare alla fine dello stesso). L’interesse composto va impostato a mensilmente, le rate sono anch’esse mensili assumendo il pagamento alla fine del periodo e l’interesse composto discreto. Premere quindi il pulsante . Il risultato dovrebbe essere 49.

Risposta: si dovrà pagare il prestito per 4 anni e 1 mese (49 mesi).

Per poter discutere le formule matematiche utilizzate dal calcolatore di prestiti, è necessario definire prima di tutto alcune variabili.

n == numero di rate

%i == tasso di interesse nominale applicato TAN

PV == valore attuale

PMT == rata

FV == valore futuro

CF == frequenza di composizione per anno

PF == frequenza di pagamento per anno

Valori comuni per CF e PF sono:

1 == annuale

2 == semestrale

3 == quadrimestrale

4 == trimestrale

6 == bimestrale

12 == mensile

24 == quindicinale

26 == bisettimanale

52 == settimanale

360 == giornaliero

365 == giornaliero

Quando si ha bisogno della soluzione per n, PV, PMT o FV, Il tasso di interesse nominale «i» deve prima essere convertito in quello effettivo «ieff». Quest’ultimo è poi utilizzato per calcolare la variabile selezionata. Quando si vuole invece conoscere il valore di «i», il calcolo fornisce il tasso di interesse efficace «ieff». Quindi, occorre conoscere la relazione che lega i valori di «i» e di «ieff».

Per calcolare «i» noto «ieff», vengono utilizzate le seguenti espressioni:

Interesse discreto: ieff = (1 + i/CF)^(CF/PF) - 1

Interesse continuo: ieff = e^(i/PF) - 1 = exp(i/PF) - 1

Per calcolare «ieff» noto «i», vengono utilizzate le seguenti espressioni:

Interesse discreto: i = CF*[(1+ieff)^(PF/CF) - 1]

Interesse continuo: i = ln[(1+ieff)^PF]

| Nota |

|---|---|

Nelle equazioni seguenti per le transazioni finanziarie, tutti i tassi di interesse indicati sono effettivi cioè «ieff». Per maggiore brevità si utilizzerà comunque il simbolo «i» come abbreviazione di «ieff». | |

Una sola equazione lega tutte e 5 le variabili. Questa formula è nota come l’equazione fondamentale della finanza:

PV*(1 + i)^n + PMT*(1 + iX)*[(1+i)^n - 1]/i + FV = 0

Dove: X = 0 per i pagamenti alla fine del periodo, e

X = 1 per i pagamenti all’inizio del periodo

Partendo da questa equazione, possono essere ricavate le relazioni che esplicitano ogni variabile.

Per una spiegazione più dettagliata su come vengono ricavate queste equazioni,

consultare il file src/calculation/fin.c nel codice sorgente di

A = (1 + i)^n - 1

B = (1 + iX)/i

C = PMT*B

n = ln[(C - FV)/(C + PV)]/ln((1 + i)

PV = -[FV + A*C]/(A + 1)

PMT = -[FV + PV*(A + 1)]/[A*B]

FV = -[PV + A*(PV + C)]

The solution for interest is broken into two cases.

The simple case for when PMT == 0 gives the solution:

i = [FV/PV]^(1/n) - 1

Il caso in cui PMT != 0 è piuttosto complesso e non verrà discusso in questa sede. Invece di prevedere una funzione esplicita, la determinazione del tasso di interesse quando PMT !=0, prevede un metodo iterativo. Consultare il file sorgente src/calculation/fin.c per una spiegazione dettagliata.

Ricalcolare Sezione 8.3.1, «Esempio: rate mensili», usando però le formule matematiche anziché il calcolatore di prestiti. Quale sarebbe la rata mensile per un prestito di €100.000 da restituire in 30 anni a un tasso costante del 4% composto mensilmente?

Si definiscano per prime le variabili: n = (30*12) = 360, PV = 100000, PMT = incognita, FV = 0, i = 4%=4/100=0.04, CF = PV = 12, X = 0 (pagamento alla fine del periodo).

Il secondo passo consiste nel convertire il tasso di interesse nominale «i» in quello effettivo «ieff». Dato che l’interesse è composto mensilmente ed è discreto si utilizza la formula: ieff = (1 + i/CF)^(CF/PF) - 1, che fornisce ieff = (1 + 0.04/12)^(12/12) - 1, quindi ieff = 1/300 = 0.0033333.

È ora possibile calcolare A e B. A = (1 + i)^n - 1 = (1 + 1/300)^360 - 1 = 2.313498. B = (1 + iX)/i = (1 + (1/300)*0)/(1/300) = 300.

Noti A e B, si può calcolare PMT. PMT = -[FV + PV*(A + 1)]/[A*B] = -[0 + 100000*(2.313498 + 1)] / [2.313498 * 300] = -331349.8 / 694.0494 = -477.415296 = -477.42.

Risposta: la rata mensile ammonterebbe a €477.42.