GnuCash è abbastanza semplice da utilizzare e comprendere anche in assenza di una approfondita

conoscenza dei principi della contabilità. Comunque, nulla toglie che la conoscenza di

alcuni concetti base risulta indispensabile dato che GnuCash è stato creato sulla base di

questi principi. Si consiglia caldamente di comprendere a fondo questa sezione prima di

procedere nella lettura dei capitoli successivi.

Le leggi della contabilità raggruppano tutti gli strumenti finanziari in 5 tipi fondamentali di «conti». In pratica tutto quello con cui i contabili hanno a che fare può essere inserito in uno dei seguenti 5 gruppi:

Tipi di conto

- Attività

Tutto ciò che si possiede.

- Passività

I debiti.

- Capitali

Valore totale netto.

- Entrate

Aumentano il valore del conto.

- Uscite

Diminuiscono il valore del conto.

È ora più chiaro come sia possibile catalogare il mondo finanziario in questi 5 gruppi. Per esempio il denaro sul proprio conto bancario fa parte dei beni, il mutuo è un debito, il salario/stipendio è un’entrata mentre il costo della cena di ieri sera è un’uscita.

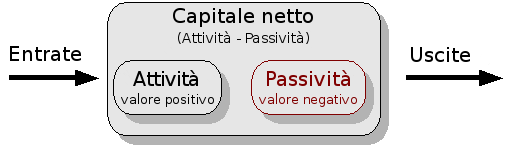

Definiti i 5 conti fondamentali, resta da spiegare come siano in relazione tra loro. In che modo un tipo di conto ne influenza un altro? Prima di tutto il capitale netto è definito a partire dalle attività e dalle passività. Matematicamente parlando, il capitale netto è la differenza tra il valore delle proprie attività e quello delle proprie passività:

attività - passività = capitale netto

In aggiunta, è possibile aumentare il capitale attraverso le entrate e diminuirlo con le uscite. Questo è intuitivo dato che quando si riceve un assegno si diventa più «ricchi» e quando si offre una cena si diventa più «poveri». Matematicamente questo concetto è espresso dall’EQUAZIONE DELLA CONTABILITÀ:

attività - passività = capitale + (entrate - uscite)

L’equazione deve sempre essere rispettata; questo è vero se i movimenti di denaro avvengono sempre da un conto verso un altro. Per esempio, se si riceve del denaro come entrata, deve esserci un corrispondente aumento del capitale. Come altro esempio si può avere un aumento del proprio patrimonio se a esso corrisponde un aumento delle passività.

L’equazione di bilancio appena descritta costituisce il cuore di un sistema di

registrazione a partita doppia. A ogni cambio di valore di un termine

dell’equazione deve corrispondere la variazione di un altro termine per rispettare

l’uguaglianza. Questo concetto è noto con il nome di principio del

bilancio ed è di fondamentale importanza per capire come funziona GnuCash ma

anche gli altri programmi che usano uno schema a partita doppia. Quando si lavora con

GnuCash, si dovranno sempre considerare almeno due conti al fine di mantenere equilibrata

l’equazione fondamentale della contabilità

Si ricordano ancora i termini debito e credito discussi nella Sezione 2.1, «Concetti di contabilità»? Contrariamente a quanto si possa credere e alle definizioni sui dizionari, debiti e crediti non significano «diminuzione» o «aumento». L’unica definizione costante di debiti e crediti è che i debiti sono inseriti nella colonna di sinistra (chiamata anche dare) mentre i crediti in quella di destra (chiamata anche avere). Infatti entrambi possono far aumentare certi tipi di conti e farne diminuire altri. Nei conti delle attività e delle uscite, i debiti ne aumentano il saldo mentre i crediti lo diminuiscono. Nei conti delle passività, del capitale e delle entrate, i crediti ne aumentano il saldo mentre i debiti lo diminuiscono.

In traditional double-entry accounting, the left column in the register is used for debits, while

the right column is used for credits. Accountants record increases in asset and expense

accounts on the debit (left) side, and they record increases in liability, revenue, and

equity accounts on the credit (right) side. GnuCash follows this convention in the

register.

| Nota |

|---|---|

This accounting terminology can be confusing to new users, which is why | |

| Avvertimento |

|---|---|

Common use of the words debit and credit does not match how accountants use these words. In common use, credit generally has positive associations; in accounting, credit means affecting the right column of the ledger sheet of an account. This is associated with a decrease in asset and expense, but an increase of income, liability and equity accounts. For more details see https://en.wikipedia.org/wiki/Debits_and_credits. | |