Embora o GnuCash seja suficientemente fácil de usar para que não haja a obrigação de ter uma

compreensão completa de princípios contabilísticos, verá que algum conhecimento básico

sobre contabilidade provará ser inestimável, uma vez que o GnuCash foi desenhado usando estes

princípios como modelo. É altamente recomendável que compreenda esta secção do guia antes

de continuar.

Regras contabilísticas básicas agrupam todas as coisas relacionadas com finanças em 5 tipos fundamentais de “contas”. Ou seja, tudo aquilo com que as contas lidam pode ser colocado numa destas 5 contas:

Tipos de contas

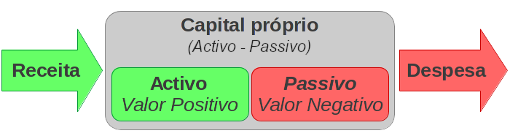

- Activo

Aquilo que possui

- Passivo

Aquilo que deve

- Capital próprio

Valor líquido global

- Receitas

Aumentam o valor das suas contas

- Despesa

Diminuem o valor das suas contas

Está claro que se pode categorizar o seu mundo financeiro nestes 5 grupos. Por exemplo, o dinheiro na sua conta bancária é um activo, o seu crédito à habitação é um passivo, o seu salário é uma receita e o jantar fora da noite passada é uma despesa.

Com 5 contas básicas definidas, qual é a relação entre elas? Como é que um tipo de conta afecta as outras? Primeiro, o capital próprio é definido pelo activo e pelo passivo. Ou seja, o seu valor líquido é calculado subtraindo o seu passivo do seu activo:

Activo - Passivo = Capital próprio

Para além disto, pode aumentar o seu capital próprio com receitas e diminui-lo com despesas. Isto faz sentido, claro. Quando recebe o seu salário fica mais “rico” e quando paga o jantar fica mais “pobre”. Isto é expresso matematicamente por aquilo que é conhecido como a equação contabilística:

Activo - Passivo = Capital próprio + (Receita - Despesa)

Esta equação tem de estar sempre equilibrada, uma condição que só pode ser satisfeita se inserir valores em múltiplas contas. Por exemplo, se receber dinheiro na forma de receita, tem de ver um aumento igual no seu activo. Outro exemplo, pode ter um aumento no activo se tiver um aumento paralelo no passivo.

A equação contabilística é o próprio coração de um sistema contabilístico de

dupla entrada. Para cada alteração de valor numa conta da equação

contabilística, tem de haver uma alteração equilibrada noutra. Este conceito é conhecido

como Princípio do equilíbrio e é de importância fundamental para

compreender o GnuCash e outros sistemas contabilísticos de dupla entrada. Quando trabalha

com o GnuCash, estará sempre preocupado com pelo menos duas contas, para manter a equação

contabilística equilibrada.

Equilibrar alterações (ou transferir dinheiro) entre contas é feito debitando uma conta e, simultaneamente, creditando outra. Débitos e Créditos contabilísticos não significam “decréscimo” e “acréscimo”. Tanto os débitos como os créditos aumentam certas contas e diminuem outras. Em contas de activos e despesas, os débitos aumentam o saldo e os créditos diminuem-no. Nas contas de passivo, capital próprio e receita, os créditos aumentam o saldo e os débitos diminuem-no.

Na contabilidade tradicional de dupla entrada, a coluna esquerda do diário é usada para débitos,

enquanto a coluna direita é usada para créditos. Os contabilistas registam aumentos do

activo e despesas na coluna dos débitos (esquerda) e aumentos do passivo e capital próprio

e receitas nos créditos (direita). O GnuCash segue esta convenção nos diários.

| Nota |

|---|---|

Esta terminologia contabilística pode ser confusa para novos utilizadores, que é o motivo porque o

| |

| Atenção |

|---|---|

A utilização comum das palavras débito e crédito não corresponde à forma como os contabilistas usam estes termos. Em termos comuns, crédito tem uma associação positiva. Em contabilidade, crédito significa afectar a coluna direita de um diário de conta. Isto é associado a um decréscimo no activo e nas despesas, mas a um acréscimo de receita, passivo e capital próprio. Para mais detalhes, veja Débitos e créditos. | |