Investimentos que têm uma taxa de juro fixa ou variável são uma das formas de investimento

mais simples e mais comum. Investimentos remunerados incluem a sua conta bancária, um certificado

de depósito, ou qualquer outro tipo de investimento em que receba juros sobre o seu capital. Esta

secção descreve como gerir este tipo de investimentos no GnuCash.

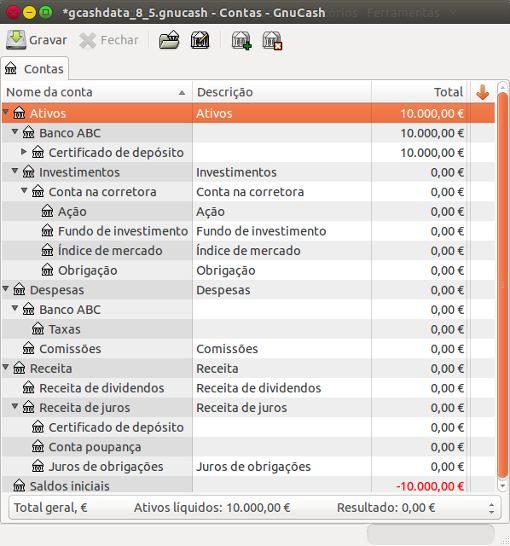

Quando compra o investimento remunerado, tem de criar uma conta de ativos para registar essa compra, uma conta de receita para registar os ganhos em juros e uma conta de despesa para registar as taxas bancárias. Abaixo está uma disposição exemplo de contas, na qual tem uma conta poupança remunerada e um certificado de depósito no seu banco.

Ativos

Banco ABC

Certificado de depósito

Conta poupança

Despesas

Banco ABC

Taxas

Receita

Receita de juros

Certificado de depósito

Conta poupança

Como habitual, esta estrutura é mostrada como exemplo, deve criar a sua própria estrutura da forma que melhor corresponda à sua situação real.

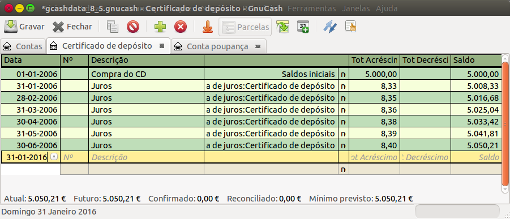

Vamos povoar estas contas com números reais. Assumindo que começa com 5.000€ na sua conta poupança, que paga 1% de juros e que compra um certificado de depósito por 5.000€, com vencimento a seis meses e rendimento de 2%, é claramente melhor manter o seu dinheiro no certificado de depósito do que na conta poupança. Após a compra inicial, as suas contas deverão parecer-se com isto:

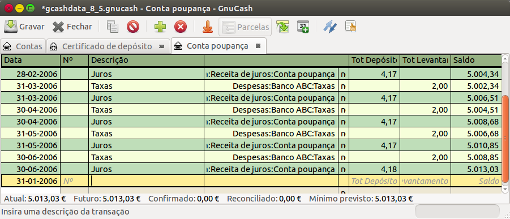

Agora, durante os próximos 6 meses, receberá extratos bancários que descrevem a atividade da sua conta. No nosso exemplo, não fazemos nada com o dinheiro neste banco, portanto, a única atividade é a receita de juros e as taxas bancárias. As taxas mensais são de 2€. Após 6 meses, os diários das contas devem ser parecidos com estes:

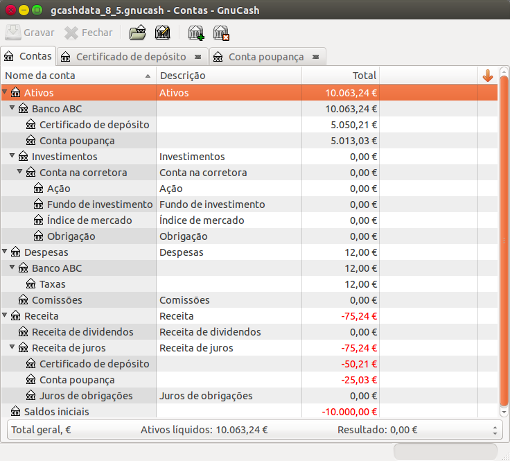

E este é o separador Contas do GnuCash:

Na imagem acima do separador Contas do GnuCash, verá um

bom resumo do que aconteceu com os investimentos ao longo dos seis meses. Enquanto o

rendimento do certificado é o dobro do da conta poupança, o retorno do CD foi de 50,21€,

enquanto o da conta poupança foi de 13,03€, ou seja, quase quatro vezes mais. Porquê?

Por causa dos incómodos 2€ de taxas bancárias na conta poupança (que representam 12€

ao longo dos seis meses).

Após este período de seis meses, o CD atingiu o seu vencimento, o que significa que o pode vender sem qualquer penalização de levantamento antecipado. Para o fazer, simplesmente transfira os 5.050,21€ da conta de certificadopara a conta poupança.