Lassen Sie uns annehmen, Sie kaufen eine Anlage in der Erwartung, dass sie im Wert ansteigt, wie das Degas Gemälde, und wollen dies beobachten. (Die Versicherungsgesellschaft wird sich dafür interessieren, auch wenn es sonst keinen interessiert.)

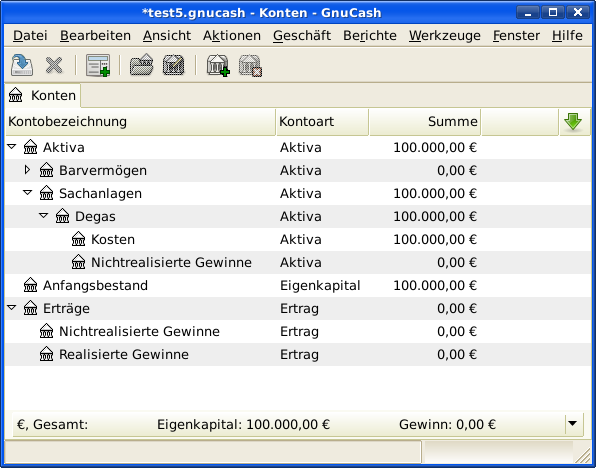

Starten Sie mit einer Kontenhierarchie wie sie ähnlich in Abschnitt 10.3, „Einrichten der Konten“ gezeigt wird, aber ersetzen Sie „ITEM1“ mit „Degas“ und Sie können die Konten „ITEM2“ entfernen. Wir nehmen an, dass das Degas Gemälde einen Anfangswert von hunderttausend Euro hat. Beginnen Sie, in dem Sie selbst die 100.000,- € auf Ihr Bankkonto einzahlen und übertragen Sie diesen Betrag dann von Ihrem Bankkonto auf Ihr Konto Aktiva:Sachanlagen:Degas:Kosten (der Vorgang zum Anlagenerwerb). Sie sollten nun ein Hauptkontenfenster haben, das wie folgt aussieht:

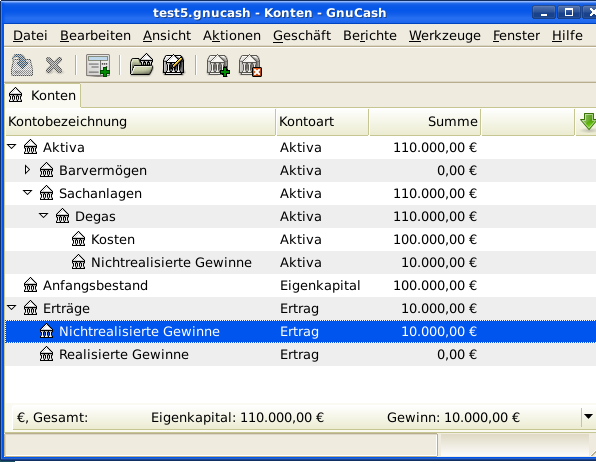

Einen Monat später haben Sie einen Grund anzunehmen, dass sich der Wert des Gemäldes um 10.000,- € erhöht hat (ein nichtrealisierter Gewinn). Um dies aufzuzeichnen, übertragen Sie 10.000,- € von Ihrem Ertragskonto Angewachsene Gewinne (Ertrag:Nichtrealisierter Gewinn) auf Ihr Anlagenkonto Nichtrealisierte Gewinne (Aktiva:Sachanlage:Degas:Nichtrealisierter Gewinn). Ihr Hauptfenster sieht so ähnlich aus:

Nehmen wir an, einen weiteren Monat später sind die Preise für Degas Gemälde etwas gestiegen, in diesem Fall nach Ihrer Schätzung um 20.000,- €. Sie zeichnen ordnungsgemäß die 20.000,- € als nichtrealisierter Ertrag wie oben auf und beschließen dann, das Gemälde zu verkaufen.

Es ergeben sich drei Möglichkeiten. Sie können den nichtrealiserten Gewinn genau geschätzt , ihn überschätzt oder unterschätzt haben.

Genaue Schätzung des Nichtrealisierten Gewinns.

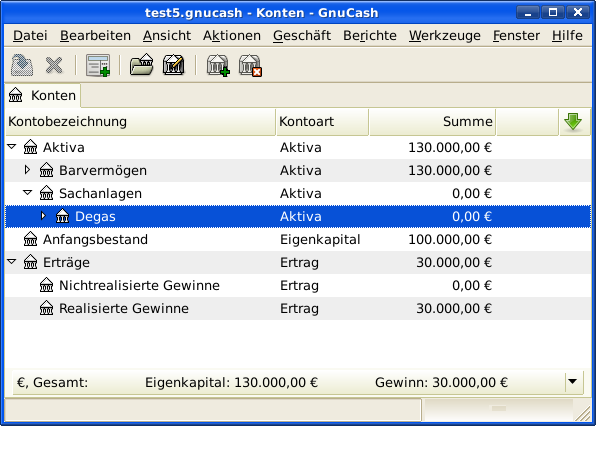

Ihre optimistische Schätzung des Wertes des Gemäldes war zutreffend. Zuerst müssen Sie aufzeichnen, dass die erzielten Gewinne nun realisierte und nicht nichtrelisierte Gewinne sind. Sie machen dies durch die Übertragung des Ertrags vom Konto Ertrag:Nichtrealisierte Gewinne auf das Konto Ertrag:Realisierte Gewinne.

Sie müssen zweitens Ihrem Bankkonto den Verkaufspreis des Gemäldes zuschreiben. Dieses Geld kommt direkt von Ihrem Unterkonten Aktiva:Sachanlagen:Degas. Übertragen Sie den ganzen Wert des Kontos Aktiva:Sachanlagen:Degas:Kosten nach Aktiva:Barvermögen:Sparkonten und den ganzen Betrag von Aktiva:Sachanlagen:Degas:Nichtrealisiter Gewinn nach Aktiva:Barvermögen:Sparkonten.

Diese Buchungen sollten wie folgt angezeigt werden:

Tabelle 10.1. Umwandlung eines angewachsenen Gewinns in einen realisierten Gewinn

Konto Übertragen nach Buchungsbetrag Gesamtbetrag Ertrag:Nichtrealisierte Gewinne Ertrag:Realisierte Gewinne 30.000,- € 0,- € Aktiva:Sachanlagen:Degas:Kosten Aktiva:Barvermögen:Sparkonto 100.000,- € 0,- € Aktiva:Sachanlagen:Degas:Nichtrealisierte Gewinne Aktiva:Barvermögen:Sparkonto 30.000,- € 0,- € Dies hinterlässt das Konto Aktiva:Barvermögen:Sparkonto mit einem Gesamtbetrag von 130.000,- € und das Konto Ertrag:Realisierte Gewinne mit einem Gesamtbetrag von 30.000,- €.

Unterschätzung des nichtrealisierten Gewinns.

Sie waren überoptimistisch hinsichtlich des Wertes des Gemäldes. Anstelle der 130.000,- €, die als Wert des Gemäldes annahmen, werden Ihnen nur 120.000,- € geboten. Dennoch entscheiden Sie sich immer noch zum Verkauf, denn Sie schätzen 120.000,- € mehr als das Gemälde. Die Zahlen ändern sich ein wenig, aber nicht zu dramatisch.

Die Buchungen sollten nun wie folgt erscheinen (beachten Sie die letzte Buchung, die die Konten Nichtrealisierte Gewinne ausgleicht):

Tabelle 10.2. Umwandlung eines angewachsenen Gewinns in einen realisierten Gewinn

Konto Übertragen nach Buchungsbetrag Gesamtbetrag Ertrag:Nichtrealisierte Gewinne Ertrag:Nichtrealisierte Gewinne 20.000,- € 10.000,- € Aktiva:Sachanlagen:Degas:Kosten Aktiva:Barvermögen:Sparkonto 100.000,- € 0,- € Aktiva:Sachanlagen:Degas:Nichtrealisierte Gewinne Aktiva:Barvermögen:Sparkonto 20.000,- € 10.000,- € Aktiva:Sachanlagen:Degas:Nichtrealisierte Gewinne Ertrag:Nichtrealisierte Gewinne 10.000,- € 0,- € Dies hinterlässt das Konto Aktiva:Barvermögen:Sparkonto mit einem Gesamtbetrag von 120.000,- € und das Konto Ertrag:Realisierte Gewinne mit einem Gesamtbetrag von 20.000,- €.

Überschätzung des nichtrealisierten Gewinns.

Sie schaffen es, Ihr Gemälde zu einem Preis zu verkaufen, der höher ist, als in Ihren wildesten Träumen (150.000,- €). Der zusätzliche Wert ist wieder als Gewinn d.h. als Ertrag aufzuzeichen.

Die Buchungen sollten nun wie folgt erscheinen (beachten Sie die letzte Buchung, die die Konten Nichtrealisierte Gewinne ausgleicht):

Tabelle 10.3. Umwandlung eines angewachsenen Gewinns in einen realisierten Gewinn

Konto Übertragen nach Buchungsbetrag Gesamtbetrag Ertrag:Nichtrealisierte Gewinne Ertrag:Realisierte Gewinne 50.000,- € -20.000,- € Aktiva:Sachanlagen:Degas:Kosten Aktiva:Barvermögen:Sparkonto 100.000,- € 0,- € Aktiva:Sachanlagen:Degas:Nichtrealisierter Gewinn Aktiva:Barvermögen:Sparkonten 50.000,- € -20.000,- € Ertrag:Nichtrealisierter Gewinn Aktiva:Sachanlagen:Degas:Nichtrealisierter Gewinn 20.000,- € 0,- € Dies hinterlässt das Konto Aktiva:Barvermögen:Sparkonto mit einem Gesamtbetrag von 150.000,- € und das Konto Ertrag:Realisierte Gewinne mit einem Gesamtbetrag von 50.000,- €.

Wie Sie in diesem Beispiel sehen, mag es für Nichtfinanzanlagen schwierig sein, den „wahren“ Wert einer Anlage richtig einzuschätzen. Es ist ziemlich einfach, sich selbst durch fragwürdige Schätzungen reich zu rechnen, welche kein „Geld auf der Bank“ widerspiegeln.

Beim Umgang mit der Wertsteigerung von Anlagen,

Seien Sie vorsichtig mit Ihrer Schätzung von Werten. Geben Sie Ihrem Wunschdenken nicht nach.

Verlassen Sie sich niemals auf Geld, dass Sie nicht auf Ihrer Bank oder als Bargeld haben. Bis Sie tatsächlich Ihre Anlage verkauft und das Geld erhalten haben, sind alle Zahlen auf Papier (oder magnetische Muster auf Ihrer Festplatte) nur genau das. Wenn Sie einen Bankier davon überzeugen können, Ihnen Geld mit den Anlagen als Sicherheit zu leihen, ist dies ein ziemlich vernünftiger Beweis, dass die Anlagen wertvoll sind, da Darlehensgeber beruflich misstrauisch gegenüber fragwürdigen Überschätzungen des Wertes sind. Seien Sie vorsichtig: viel zu viele Gesellschaften, die auf dem Papier „profitabel“ erscheinen, haben den Geschäftsbetrieb eingestellt, weil Ihnen das Geld ausgegangen ist, genau weil „wertvolle Anlagen“ nicht dasselbe sind, wie Bargeld.