In questa sezione verrà mostrato un esempio in cui saranno utilizzate le nozioni descritte fino a questo punto, con un livello di complessità maggiore dovuto all’utilizzo di valute multiple.

Di seguito sono riportate le ipotesi assunte per l’esempio. Si supponga quindi di:

vivere in Italia e di utilizzare l’Euro (EUR) come valuta predefinita;

aver vinto la lotteria e di aver ereditato del denaro;

dover pagare il mutuo per la propria casa;

acquistare alcune azioni in Svezia (Ericsson B-Fria) utilizzando il SEK;

acquistare alcune azioni ad Hong Kong (Beijing Airport) utilizzando l’HKD;

acquistare altre azioni negli Stati Uniti (Amazon) utilizzando l’USD;

prestare una certa somma in Dollari Australiani (AUD) a un amico (Jack);

chiedere del denaro in prestito da una banca Giapponese;

acquistare una casa in Nuova Zelanda;

utilizzare una carta di credito in Italia;

voler raggiungere il massimo controllo possibile delle uscite.

| Nota |

|---|---|

Questi esempi non sono da prendere come dei consigli per degli investimenti vantaggiosi. Sono solamente da considerare come esercizi per apprendere la tecnica da utilizzare in | |

Questa volta si utilizzerà un nuovo file dei dati di GnuCash; scegliere quindi → e modificare le preferenze ( → , → su Mac OS X) impostando l’EUR come valuta predefinita. Avendo deciso di registrare in dettaglio entrate e uscite, si consiglia di utilizzare la struttura dei conti seguente:

Attività:Attività correnti:Conto risparmio (EUR)

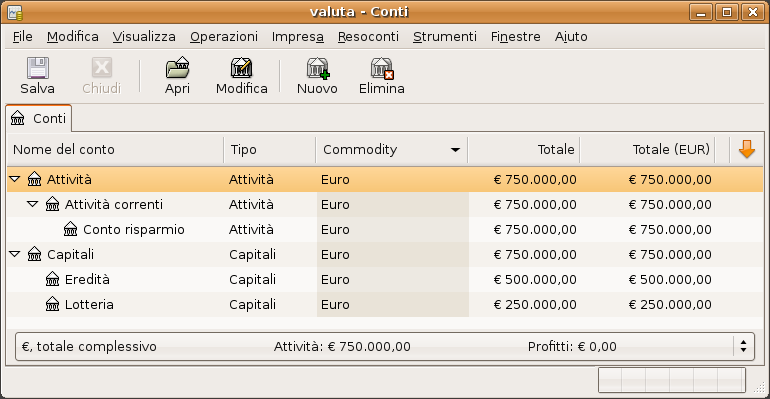

Un bel giorno, aprendo la posta, si scopre con grande sorpresa di essere l’ultimo parente ancora in vita di un parente lontano che era molto ricco; per la precisione ricco di 500.000 EUR (!). Un’altra lettera dichiara anche che si è i fortunati vincitori della lotteria per una somma di 250.000 EUR.

Per registrare queste transazioni, sono necessari i seguenti conti:

Capitali:Lotteria (EUR)

Capitali:Eredità (EUR)

Le transazioni da inserire nel proprio conto Attività:Attività correnti:Conto risparmio dovrebbero essere come queste:

Tabella 10.3. Ricevere del denaro extra

| Conto | Aumento | Diminuzione |

| Capitalie:Lotteria | €250,000 | |

| Capitali:Eredità | €500,000 |

E la struttura dei conti dovrebbe assomigliare a questa dopo l’inserimento delle transazioni descritte più sopra.

Struttura dei conti dopo aver ricevuto alcuni soldi

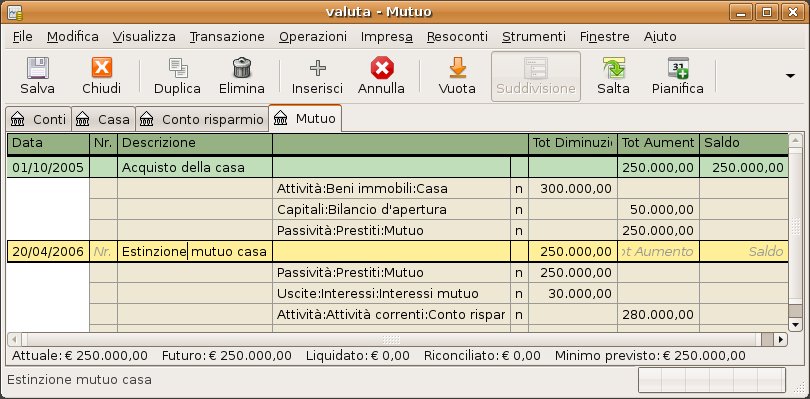

Finalmente ci si può permettere di rimborsare il mutuo per la casa acceso qualche anno fa (con un deposito di €50.000).

Attività:Beni immobili:Casa (EUR) €300.000

Passività:Prestiti:Mutuo (EUR) €250.000

Uscite:Interessi:Interessi mutuo (EUR)

Capitali:Bilanci d’apertura (EUR) €50.000

Dopo un incontro con la banca presso cui è stato acceso il mutuo, questa ne autorizza l’estinzione in un’unica soluzione previo il pagamento di alcuni interessi (EUR 30.000). Inserire quindi le seguenti transazioni nel conto Attività:Beni immobili:Casa.

Tabella 10.4. Pagare il mutuo sulla casa

| Conto | Aumento | Diminuzione |

| Attività:Attività correnti:Conto risparmio | 280.000 | |

| Uscite:Interessi:Interessi mutuo | 30.000 | |

| Passività:Prestiti:Mutuo | 250.000 |

Il libro mastro della transazione per il conto Passività:Prestiti:Mutuo si presenta così dopo l’inserimento delle transazioni:

Libro mastro della transazione per il mutuo sulla casa

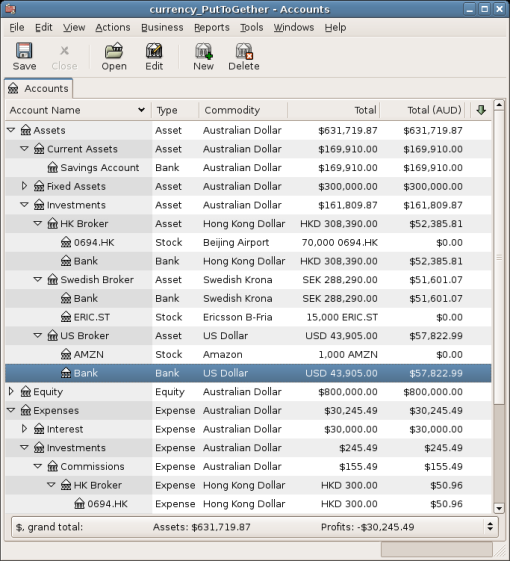

Avendo ricevuto improvvisamente una bella somma di denaro sul proprio conto bancario, si decide di interpellare un consulente finanziario e, dopo alcune raccomandazioni (si ricorda che l’esempio è immaginario; non si tratta di consigli finanziari reali!), si decide di acquistare le azioni della compagnia di telecomunicazioni Ericsson (in Svezia), Beijing Airport (Hong Kong) e Amazon (USA).

I conti necessari per seguire questi investimenti sono:

Attività:Investimenti:Brocker Svedese:ERIC.ST (STOCK ERIC.ST Yahoo)

Attività:Investimenti:Brocker Svedese:Banca (SEK)

Attività:Investimenti:Brocker HK:0694.HK (STOCK 0694.HK Yahoo)

Attività:Investimenti:Brocker HK:Banca (HKD)

Attività:Investimenti:Brocker US:AMZN (STOCK AMZN Nasdaq)

Attività:Investimenti:Brocker US:Banca (USD)

Uscite:Investimenti:Commissioni:Brocker Svedese:ERIC.ST (SEK)

Uscite:Investimenti:Commissioni:Brocker HK:0694.HK (HKD)

Uscite:Investimenti:Commissioni:Brocker US:AMZN (USD)

Uscite:Investimenti:Trasferimento di valuta (EUR)

Si decide di investire €100.000 in ogni titolo; per farlo è prima necessario eseguire una transazione di valuta ai vari conti bancari associati alle azioni.

La transazione da inserire nel conto Attività:Attività correnti:Conto risparmio è la seguente:

Tabella 10.5. Trasferire del denaro oltreoceano con una suddivisione in valuta multipla.

| Conto | Deposito | Prelievo | Tasso di cambio | Costo della transazione |

| Attività:Investimenti:Brocker Svedese:Banca | 100.000 | 5,5869 | 35 | |

| Attività:Investimenti:Brocker HK:Banca | 100.000 | 5,8869 | 30 | |

| Attività:Investimenti:Brocker USD:Banca | 100.000 | 0,7593 | 25 |

Non appena è disponibile il denaro sui conti di intermediazione, si richiede al proprio brocker di acquistare le azioni per un certo importo. Si ricordi di eseguire la transazione dal conto della banca associata a una determinata azione e, se la finestra del tasso di cambio non dovesse essere visualizzata, fare clic con il tasto destro nella riga e selezionare la relative voce per aprirla manualmente. Inserire quindi il numero di azioni acquistate nell’ultima voce (Trasferisci a).

Tabella 10.6. Acquistare azioni oltreoceano

| Simbolo azione | Numero di quote | Importo | Commissionie |

| ERIC.ST | 15.000 | 270.000 | 400 |

| 0694.HK | 70.000 | 280.000 | 300 |

| AMZN | 1.000 | 32.000 | 25 |

Come è possibile vedere dalla struttura dei conti, sono state acquistate delle azioni in tre differenti valute (HK, USD e SEK), ma la struttura dei conti (come visto più sotto) non ne indica il valore nella propria valuta, l’EUR.

Alcuni dei conti nella struttura dei conti dopo l’acquisto delle azioni

La prossima sezione si occuperà dell’impostazione dei vari tassi di cambio necessari per permettere a GnuCash di visualizzare il valore totale nella valuta locale (EUR in questo caso)

Per ricevere i tassi di cambio e le quotazioni azionarie attuali, andare in → e premere poi il pulsante .

Peter sta attraversando un periodo difficile oltreoceano. Dato che è un caro amico, si decide di aiutarlo con un prestito personale di 40.000 AUD.

Attività:Denaro prestato:Peter (AUD)

Entrate:Interessi in entrata:Peter (AUD)

Uscite:Spese bancarie (EUR)

Si tratta di una semplice transazione dal proprio conto dei risparmi (EUR), al conto Attività:Denaro prestato:Peter (AUD). Sia il tasso di cambio pari a 0,606161 (prelievo di EUR 65.989,10) e la spesa per il servizio di 35 EUR.

Un amico Giapponese di vecchia data, offre il prestito di una casa Giapponese se si acquista una proprietà all’estero, con soli EUR 50.000 di deposito. Dopo averne discusso con il proprio consulente finanziario in Italia e aver valutato i vari rischi e benefici derivanti dall’offerta, si decide di accettare la proposta.

| Nota |

|---|---|

È bene ricordare ancora che questo non è un consiglio finanziario. Interpellare un consulente finanziario prima di intraprendere degli investimenti (o speculazioni) sui mercati esteri, o anche in quelli locali. Può essere utile spendere una parola di avviso su questo argomento: stipulare un prestito all’estero con un tasso di interesse molto basso può sembrare un investimento vantaggioso. Si tenga presente però che il tasso di cambio può variare e lo può fare drasticamente. Se si accende un prestito nella propria valuta locale, ci si deve preoccupare solamente della variabilità del tasso di interesse; accendendo invece un mutuo all’estero, ci si deve preoccupare non solo della variazione del tasso di interesse ma anche della variazione del tasso di cambio. | |

Si immagini di aver trovato una piccola e confortevole villetta in una cittadina costiera vicino ad Auckland che potrebbe essere una casa estiva perfetta, e si decida di utilizzare il denaro in Giappone per acquistarla.

Per questo esempio occorrono i seguenti conti:

Passività:Prestiti:Prestito Giapponese (JPY)

Uscite:Interessi:Prestito Giapponese (JPY)

Uscite:Costi mutuo:Prestito Giapponese (JPY)

Attività:Attività correnti:Banca Giapponese (JPY)

Attività:Beni immobili:Casa NZ (NZ)

Tabella 10.7. Transazione suddivisa per l’acquisto di una casa in NZ

| Conto | Aumento | Diminuzione |

| Attività:Beni immobili:Casa in NZ | 300.000 (NZD) | |

| Attività:Attività correnti:Conto risparmio | 50.000 (EUR) (1,18926) | |

| Passività:Prestiti:Prestito Giapponese | 28.000.000 (JPY) (0,0137609) | |

| Uscite:Costi mutuo:Prestito Giapponese | 300.000 (JPY) (0,0137609) |