Si supponga di acquistare un bene per cui si prevede un aumento del valore, quale un quadro di Degas, e di volerne tenere traccia (se ne occuperà la compagnia di assicurazione, anche se nessun altro lo farà).

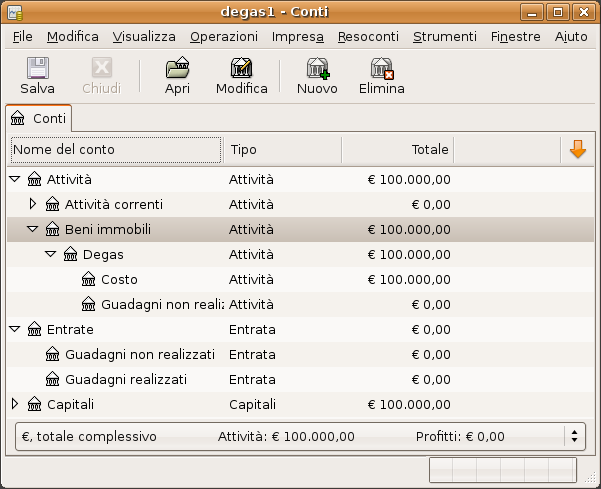

Si inizi con una struttura dei conti simile a quella mostrata nella sezione Sezione 9.3, «Impostare i conti», rimpiazzando però il «BENE1» con «Degas» e rimuovendo i conti del BENE2. Si assumerà che il quadro di Degas abbia un valore iniziale di centomila euro. Si inizi trasferendo al proprio conto bancario €100.000 e poi si trasferiscano di nuovo al conto Attività:Beni immobili:Degas:Costo (la transazione di acquisto del bene). Si dovrebbe ora avere una finestra principale dei conti simile a questa:

La finestra principale dell’esempio sulla rivalutazione di un bene

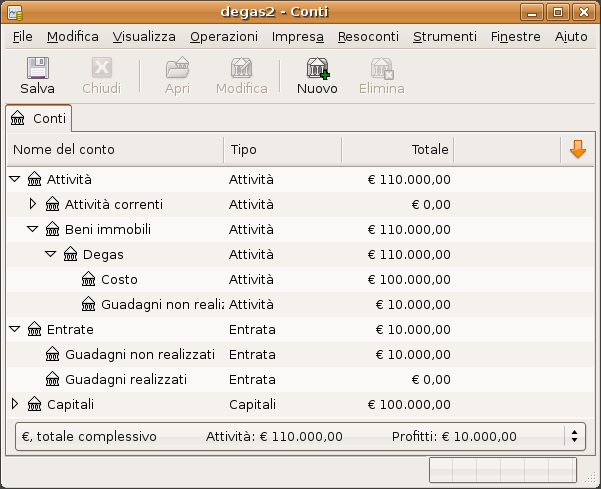

Un mese dopo, si ha ragione di credere che il valore del quadro sia aumentato di €10.000 (un guadagno non realizzato). Per registrare questo aumento, occorre inserire un trasferimento di €10.000 dal conto dei propri guadagni accumulabili (Entrate:Guadagni non realizzati) al conto dei guadagni non realizzati (Attività:Beni immobili:Degas:Guadagni non realizzati). La finestra principale assomiglierà a questa:

La struttura dei conti dopo l’inserimento del guadagno non realizzato

Si supponga che un altro mese dopo i prezzi dei quadri di Degas siano saliti ancora un po’, in questo caso di circa €20.000, come dalle proprie stime. Puntualmente si registreranno i €20.000 come entrate derivanti da guadagni non realizzati; poi si decide di vendere il quadro.

Si presentano tre possibilità: si potrebbero aver correttamente stimato i guadagni non realizzati, sottostimato i guadagni non realizzati o sovrastimato i guadagni non realizzati.

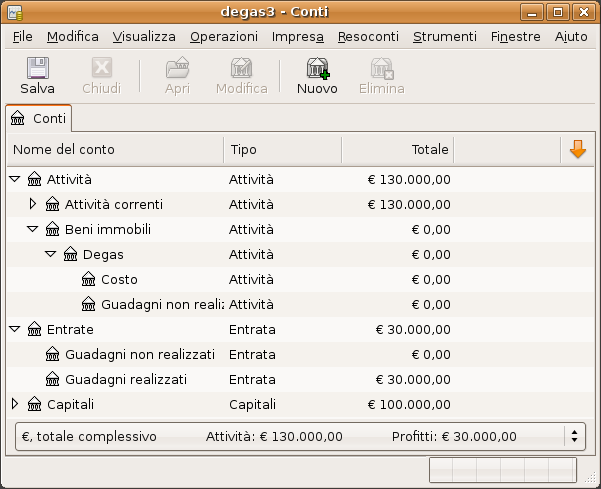

Stima accurata dei guadagni non realizzati.

Le proprie stime ottimistiche del prezzo del quadro erano corrette. Prima di tutto si deve registrare che i profitti ottenuti sono ora guadagni realizzati, e non guadagni non realizzati. Questo si effettua trasferendo le entrate dal conto Entrate:Guadagni non realizzati al conto Entrate:Guadagni realizzati.

In secondo luogo, occorre accreditare il conto bancario con il prezzo di vendita del quadro. Questo denaro proviene direttamente dal sottoconto Attività:Beni immobili:Degas. Si trasferisca l’intero valore del conto Attività:Beni immobili:Degas:Costo nel conto Attività:Beni immobili:Conto risparmio e l’intero valore del conto Attività:Beni immobili:Degas:Guadagni non realizzati nel conto Attività:Attività correnti:Conto risparmio.

Queste transazioni dovrebbero apparire così:

Tabella 9.1. Convertire un guadagno accumulato in un guadagno realizzato

Conto Trasferimento a Importo della transazione Totale del conto Entrate:Guadagni non realizzati Entrate:Guadagni realizzati €30.000 €0 Attività:Beni immobili:Degas:Costo Attività:Attività correnti:Conto risparmio €100.000 €0 Attività:Beni immobili:Degas:Guadagni non realizzati Attività:Attività correnti:Conto risparmio €30.000 €0 Questo porta i saldi dei conti Attività:Attività correnti:Conto risparmio e Entrate:Guadagni realizzati a un totale rispettivamente di €130.000 ed €30.000.

La struttura dei conti dopo l’inserimento dei guadagni realizzati

Sottostima dei guadagni non realizzati.

Si è stati troppo ottimisti nella valutazione del quadro. Invece dei €130.000 di valore ipotizzati, il quadro viene valutato a €120000. Si decide comunque di vendere, dato che comunque il valore è superiore ai soldi spesi per l’acquisto. I numeri cambiano di poco e non drasticamente.

Le transazioni dovrebbero apparire come nell’immagine seguente (si osservi che l’ultima transazione che bilancia i conti dei Guadagni non realizzati):

Tabella 9.2. Convertire un guadagno accumulato in un guadagno realizzato

Conto Trasferimento a Importo della transazione Totale del conto Entrate:Guadagni non realizzati Entrate:Guadagni realizzati €20.000 €10.000 Attività:Beni immobili:Degas:Costo Attività:Attività correnti:Conto risparmio €100.000 €0 Attività:Beni immobili:Degas:Guadagni non realizzati Attività:Attività correnti:Conto risparmio €20.000 €10.000 Attività:Beni immobili:Degas:Guadagni non realizzati Entrate:Guadagni non realizzati €10.000 €0 Questo porta i saldi dei conti Attività:Attività correnti:Conto risparmio e Entrate:Guadagni realizzati a un totale rispettivamente di €120.000 ed €20.000.

Sovrastima dei guadagni non realizzati.

Si supponga di riuscire a vendere il quadro a un prezzo superiore alle proprie più rosee previsioni: €150.000. Il plusvalore è, di nuovo, trattato come un guadagno, cioè un’entrata.

Le transazioni dovrebbero apparire come nell’immagine seguente (si osservi che l’ultima transazione che bilancia i conti dei guadagni non realizzati):

Tabella 9.3. Convertire un guadagno accumulato in un guadagno realizzato

Conto Trasferimento a Importo della transazione Totale del conto Entrate:Guadagni non realizzati Entrate:Guadagni realizzati €50.000 €-20.000 Attività:Beni immobili:Degas:Costo Attività:Attività correnti:Conto risparmio €100.000 €0 Attività:Beni immobili:Degas:Guadagni non realizzati Attività:Attività correnti:Conto risparmio €50.000 €-20.000 Entrate:Guadagni non realizzati Attività:Beni immobili:Degas:Guadagni non realizzati €20.000 €0 Questo porta i saldi dei conti Attività:Attività correnti:Conto risparmio e Entrate:Guadagni realizzati a un totale rispettivamente di €150.000 ed €50.000.

Come mostrato nell’esempio, per i beni non finanziari, può risultare difficile stimare il valore «vero» di un bene. È facile convincersi di essere ricchi sulla base di stime discutibili che non riflettono il proprio «conto in banca!».

Quando si ha a che fare con la rivalutazione di un bene:

porre molta attenzione nella stima del valore senza lasciarsi trascinare dai propri sogni.

Mai fare programmi con il denaro che non si ha in banca o in contanti. Fino a quando il proprio bene non è stato venduto e non si ha il denaro, qualsiasi numero sulla carta (o sul proprio computer) è semplicemente un numero. Se si riesce a convincere realmente un banchiere a prestare del denaro, utilizzando il bene come riscatto, si ha solo una riprova del valore dato che gli operatori sono sospettosi verso la sovrastima del valore. ATTENZIONE: fin troppe società che appaiono «proficue» sulla carta, vanno in fallimento dato che terminano le proprie riserve di liquidi, precisamente perché i «beni rivalutabili» non erano la stessa cosa del denaro liquido.