GnuCash настолько проста в использовании, что Вам нет

необходимости иметь полное понимание принципов

отчетности, для того чтобы убедиться в полезности

программы. Однако, вы увидете, что знание некоторых

основ отчетности будет полезным, так как GnuCash

разрабатывалась на основе этих принципов.

Настоятельно рекомендуется, чтобы вы ознакомились

с этой главой руководства перед началом работы с

программой.

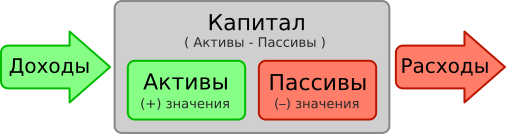

Основные правила отчетности группируют все финансы по пяти базовым типам «счетов». То есть, все что связано с отчетностью, можно поместить в один из этих типов счетов:

- Активы

вещи, которыми вы владеете

- Пассивы

вещи, которые вы должны

- Капитал

чистая стоимость активов

- Доходы

увеличивают стоимость ваших счетов

- Расходы

уменьшают стоимость ваших счетов

Понятно, что ваш финансовый мир можно поместить в эти 5 групп. Например, наличные на вашем банковском счету являются активом, ваша ипотека на дом – это пассив, чек на зарплату является доходом, а стоимость ужина в ресторане следует записать в расходы.

Какая же связь существует между 5 основными типами счетов? Как один тип счетов воздействует на другой? Во-первых, капитал определяется активами и пассивами. Поэтому, ваша чистая стоимость активов определяется вычитанием пассивов из ваших активов:

Активы - Пассивы = Капитал

К тому же, вы можете увеличить свой капитал через доходы и уменьшить его через расходы. Конечно, это имеет смысл – когда вы получаете чек на зарплату, вы становитесь «богаче», а когда вы платите за ужин – «беднее». Математически это представляется в так называемой Формуле отчетности:

Активы – Пассивы = Капитал + (Доходы – Расходы)

Это уравнение должно быть всегда сбалансированным. Это условие можно выполнить, только при внесении ценностей на несколько счетов одновременно. Например: если вы получаете деньги в форме доходов, то вы должны видеть такое же увеличение ваших активов. Как другой пример, вы можете иметь увеличение активов, если параллельно у вас увеличиваются пассивы.

Формула отчетности является самим сердцем

бухгалтерской системы двойной

записи. Для каждого изменения суммы на

одном счету в Формуле отчетности, должно быть

балансирующее изменение на другом. Эта концепция

известна как Принцип баланса и

является фундаментально важной для понимания GnuCash

и других бухгалтерских систем двойной записи. При

работе с GnuCash вы всегда будете иметь дело, как

минимум, с двумя счетами, чтобы сохранить Формулу

отчетности уравновешенной.

Бухгалтерия двойной записи служит для двух целей. Во-первых, это отслеживание отчетности, деньги всегда приходят откуда-то и уходят куда-то. Поскольку числа вводятся во множество счетов одновременно, есть множество мест для проверки того, что общий итог совпадает. Конечно, с появлением компьютеров, шансы иметь проблемы с математикой низкие, но надо знать, что понятие все еще существует!

Бухгалтерия двойного ввода появилась примерно в конце

15-го столетия, когда она была описана итальянским

монахом Лукой Пациоли. Традиционно бухгалтерия

двойной записи включает запись каждой операции в

книгу, называемую гроссбух, затем копирование

каждой части операции в книги, которые назывались

журналы. Этот метод сегодня все еще используется в

бизнесе как способ избежать ошибок ввода и

определить источники таких ошибок. GnuCash упрощает

эту традиционную бухгалтерию путем копирования

части каждой транзакции за вас, что дает

возможность избежать некоторых ошибок, которые

могли бы появиться при традиционном создании

отчетности. Программа просигнализирует вам о

сделках, которые не сбалансированы и даст знать,

если отсутствует название счета.

Балансирующие изменения (или перевод денег) между счетами осуществляются путем дебетования одного счета и одновременного кредитования другого. Учет дебетов и кредитов не означает «снижение» и «увеличение». Операции дебита и кредита увеличивают определенные типы счетов и уменьшают другие. В счетах актива и расходов дебетование увеличивает баланс, а кредитирование уменьшает баланс. В счетах пассива, капитала и доходов наоборот кредитирование увеличивает баланс, а дебетирование уменьшает баланс.

В традиционной системе двойной записи левый столбец в

таблице транзакций используется для дебетов, в то

время как правый столбец используется для

кредитов. Бухгалтеры регистрируют увеличение

счетов активов и расходов на дебетовой (левой)

стороне, и фиксируют увеличение пассивов,

капитала и доходов на кредитной (правой) стороне.

GnuCash всегда следует этому правилу в таблице

транзакций.

| Примечание |

|---|---|

Описание системы двойной записи в Википедии: https://ru.wikipedia.org/wiki/Двойная_запись | |

| Примечание |

|---|---|

Формальные термины бухгалтерского учета

Дебит и Кредит могут

ввести в заблуждение новых пользователей. Если

вы хотите изменить заголовки столбцов учетной

записи, вы можете это сделать во вкладке

«Учетные записи» в разделе

«Настройки» (дополнительную информацию о

настройке параметров вы найдёте в справочном

руководстве | |

| Предупреждение |

|---|---|

Общее использование слов дебет и кредит не соответствует тому, как бухгалтеры используют эти слова. В общем случае, кредит обычно имеет положительные ассоциации; В бухгалтерском учете, кредитные средства влияют на правую колонку листа учетной записи. Это означает уменьшение активов и расходов или увеличение доходов, долгов и капитала. Подробнее см. https://ru.wikipedia.org/wiki/Дебет_и_кредит. | |