いくつかの会社または投資信託は定期的に配当を支払います。 通常、配当は自動的に商品に再投資されるか、お金として提供されるかの2つの方法のいずれかで提供されます。 投資信託は、しばしば自動的に配当を再投資するように設定されます。一方、普通株の配当は通常現金で支払われます。

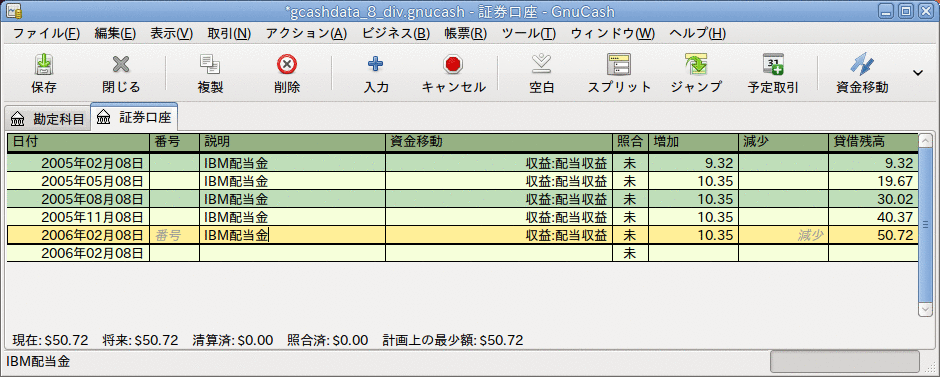

現金として配当が支払われる場合、資産勘定科目で収益:配当から直接資金移動する取引として記録しなければいけません。説明欄にどの商品からの配当であるかを記録します。 株式勘定科目または投資信託勘定科目自体からこの取引を表現する簡単な方法はありません。

次の、配当が現金として証券会社勘定科目に貯金されるIBM株式の購入の例のように考えてください

| 注記 |

|---|---|

株式からの配当を個別に追跡したい場合、所有する配当が行われる株式ごとに収益:配当:STOCKSYMBOL勘定科目を作成する必要があります。 | |

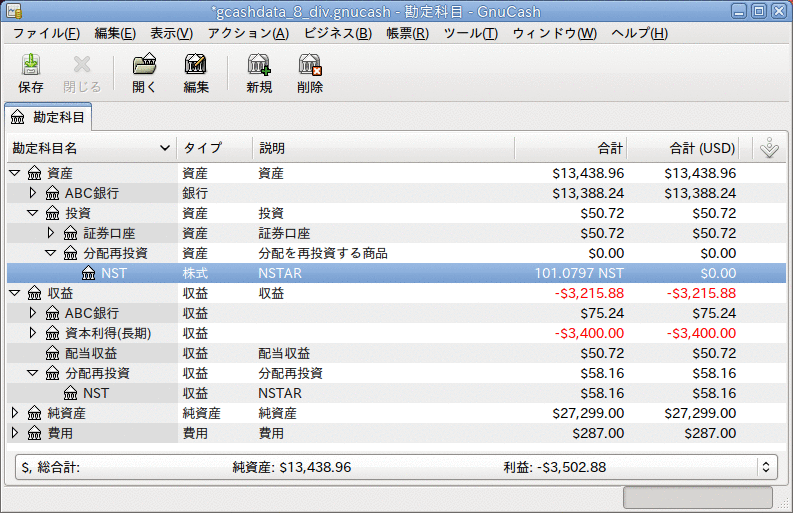

自動再投資の形で配当を受け取る場合、この取引は株式または投資信託勘定科目の中で扱われなければなりません。収益: 配当からの収益として、適切な株式数・持分を再投資します。 このタイプの再投資勘定科目はしばしばDRIP (Dividend Re-Investment Program) と呼ばれます。

例として、配当が配当再投資勘定科目に再投資されるNSTAR (NST) 株式を購入します。投資信託の再投資も考え方は同様です。

2005年1月3日に100株を購入するところから開始します。配当のすべてを再投資します。そして、勘定科目を特定の株式の配当を追跡するために作成します。

GnuCashでは、取引の欄の中で計算ができるため、入力が簡単にできます。

最初の配当が1株あたり0.29ドルであれば、価格欄に53.38ドルと入力し、購入欄に100*0.29と入力します。