次に進み、例を通してみてみましょう。 写真家であり、個人事業に自動車と高価なカメラを使用すると想定します 事業税から減価償却費を控除することができるかもしれないので、これらの項目で減価償却費を追跡します。

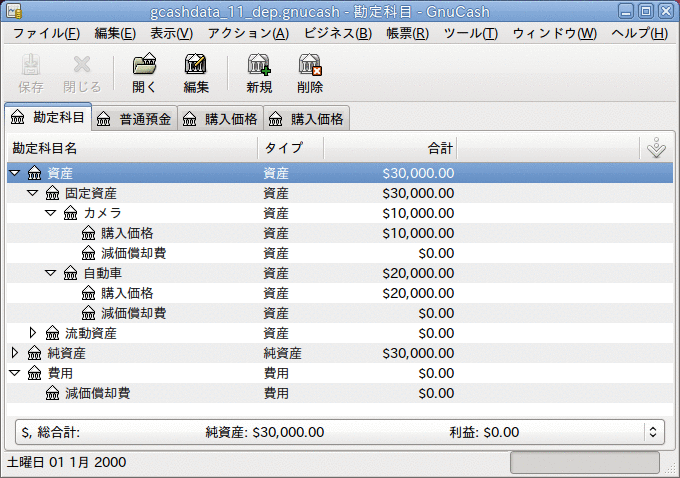

第1ステップは勘定科目階層を作ることです (前節で、ITEM1およびITEM2と表示されている部分を「自動車」および「カメラ」に置換します)。 そして、銀行勘定科目からそれぞれの商品に対応した取得価額勘定科目 (自動車の場合は資産:固定資産:自動車:購入価格勘定科目) まで資金移動することによって、資産の購入を記録します。 この例では、銀行預金口座を30,000ドルある状態で開始します。自動車の取得価額を20,000ドル、カメラの取得価額を10,000ドルとし、どちらも2000年1月1日に購入したとします。

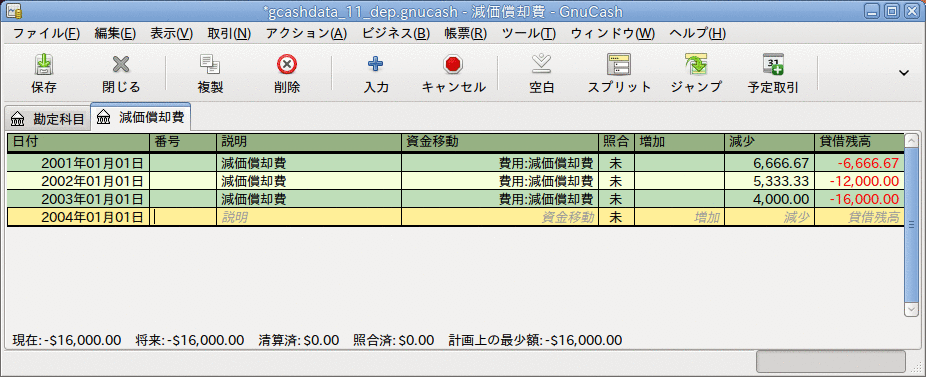

税法を参照すると、これらの商品に対しては「級数法」体系を使用して5年間で減価償却費を計上しなければいけないことが分かりました。 よって、1年目から5年目までの、自動車の減価償却費は毎年それぞれ6,667ドル、5,333ドル、4,000ドル、2,667ドル、および1,333ドルになります。この数値は最も近いドルに丸めています。 カメラの減価償却費は毎年それぞれ3,333ドル、2,667ドル、2,000ドル、1,333ドル、および667ドルになります。 これらの金額を計算するためには、前節の減価償却体系の式を参照してください。

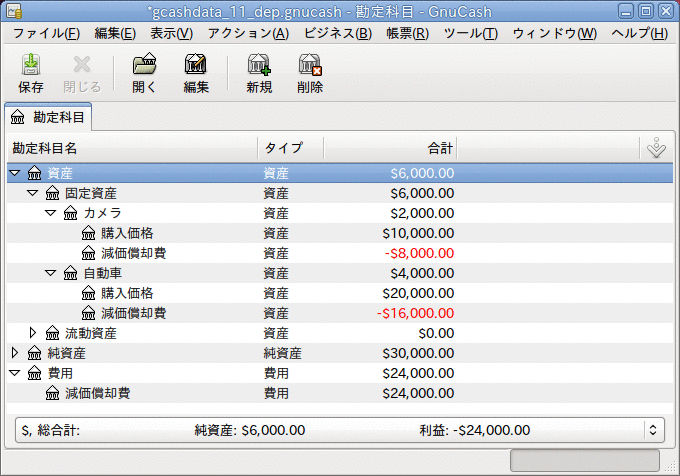

各会計期間において (すなわち毎年度)、減価償却費を費用として、対応する減価償却累計額勘定科目 (自動車の場合は資産:固定資産:自動車:減価償却費勘定科目) に記録します 。 次の二つのウィンドウは、減価償却に「級数法」体系を使用した、3年 (すなわち3回の会計期間) 後の自動車の減価償却費勘定科目の記録簿ウィンドウとメインウィンドウです。

| 注記 |

|---|---|

注記: 減価償却費は税金問題と密接に関連しているので、自身にとって適した方法を選択することが常に自由であるとは限りません。 間違った計算を修正するには、1回目から正しい計算を行うより非常に多くの時間と手間がかかります。よって、資産の減価償却を計画しているなら、許可されている、または使用しなければならない体系で確実に行うことが賢明です。 | |