Gli investimenti che presentano un tasso di interesse fisso o variabile, rappresentano una delle

più semplici e diffuse forme di investimenti disponibili. Gli investimenti che fruttano

interessi comprendono il conto in banca, i certificati di deposito o qualsiasi altra forma

di investimento in cui si riceve un interesse sulla somma capitale. Questa sezione

descriverà come trattare questi tipi di investimenti in GnuCash.

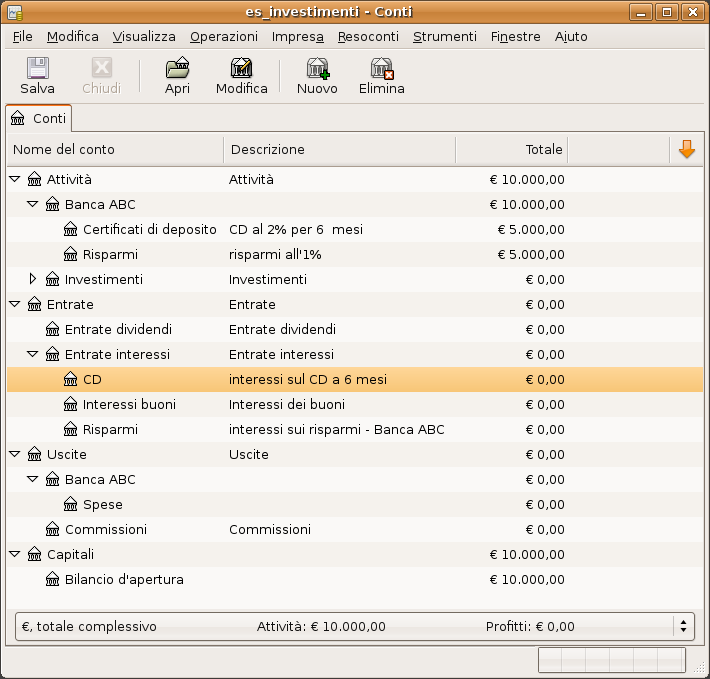

Quando si acquista un investimento fruttifero, è necessario creare un conto delle attività per registrare l’acquisto dell’investimento stesso, un conto delle entrate per registrare il guadagno derivante dall’interesse e un conto delle uscite per immettere le spese bancarie. Più sotto è riportato un esempio di struttura in cui si ha un conto di risparmio che matura interessi e un certificato di deposito (CD) in banca.

Attività

Banca ABC

CD

Risparmio

Uscite

Banca ABC

Spese

Entrate

Interessi

CD

Risparmio

Come prima, questa struttura dei conti rappresenta solo un esempio; ognuno dovrebbe creare i conti nella forma che rispecchia al meglio la propria situazione attuale.

Con questo esempio si intende utilizzare dei numeri per rendere più reale quello descritto finora. Si assuma di partire con €10.000 sul proprio conto bancario che fornisce l’1% di interessi; si acquisti poi un certificato di deposito di €5.000 con una durata di 6 mesi e un rendimento del 2%. Naturalmente è molto meglio investire il proprio denaro nel certificato di deposito che non nel conto di risparmio. Dopo l’acquisto iniziale, i conti dovrebbero assomigliare a questi:

|

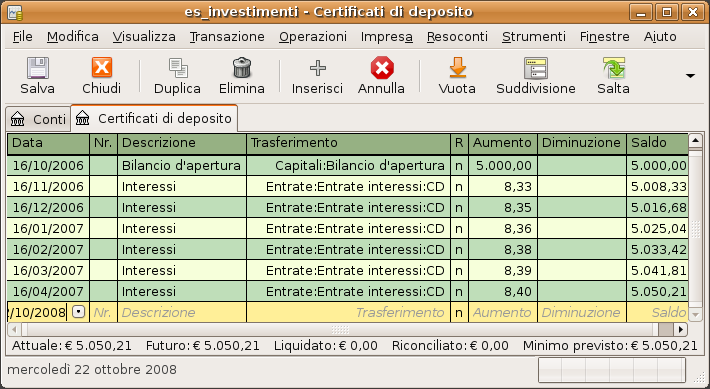

Questa immagine mostra il registro del conto dopo la creazione e l’investimento di denaro in un certificato di deposito.

Durante i sei mesi successivi, si riceverà un estratto conto della banca che descriverà l’attività sul conto. Nell’esempio considerato, non viene eseguita nessuna operazione in questa banca e quindi le uniche attività saranno le entrate dovute agli interessi e le spese bancarie; queste ultime ammontano a €2. Trascorsi i 6 mesi, le finestre del registro per il certificato di deposito (CD) e del conto risparmio dovrebbero presentarsi così:

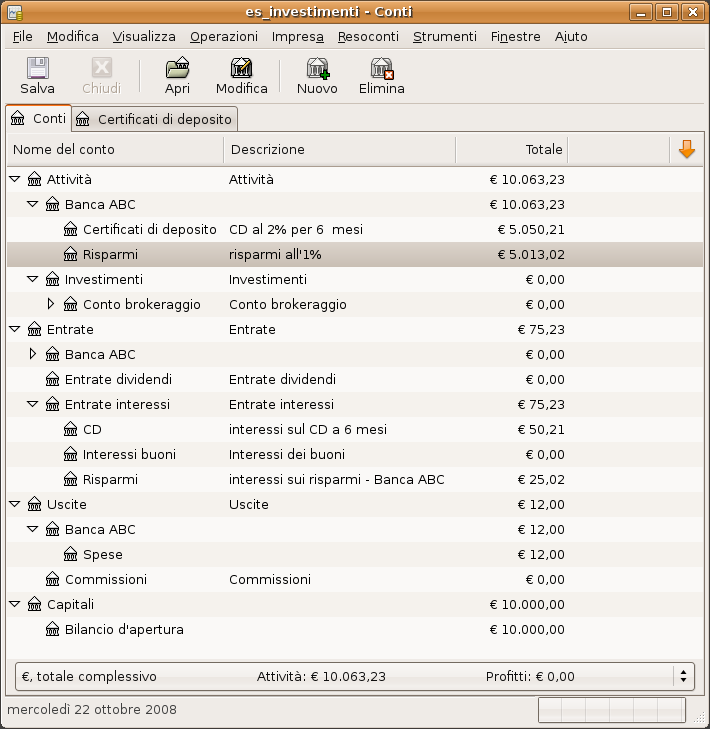

E questa è la finestra principale dei conti di GnuCash:

Nell’immagine della finestra principale di GnuCash, è presente un interessante sommario di ciò

che è successo agli investimenti nell’arco dei sei mesi. Mentre il rendimento del

certificato di deposito è doppio rispetto a quello del conto dei risparmi, il guadagno

con il certificato di deposito è stato di €50,21 contro i €13,03 del conto dei

risparmi: in pratica il quadruplo. Questo è dovuto alla fastidiosa commissione bancaria

di €2 che interessa il conto di risparmio (in 6 mesi la commissione ammonta a €12).

Dopo il periodo di 6 mesi, il certificato di deposito è maturato; questo significa che è possibile venderlo senza dover pagare alcuna penale. per farlo, è sufficiente trasferire i €5.050,21 dal conto del certificato al conto dei risparmi.