Si immagini di essere un fotografo e che quindi si debba utilizzare un’auto e una costosa macchina fotografica per il proprio lavori. Sarà utile tenere traccia della svalutazione di questi beni dato che sarà probabilmente possibile dedurre la svalutazione dalle imposte sulla propria attività.

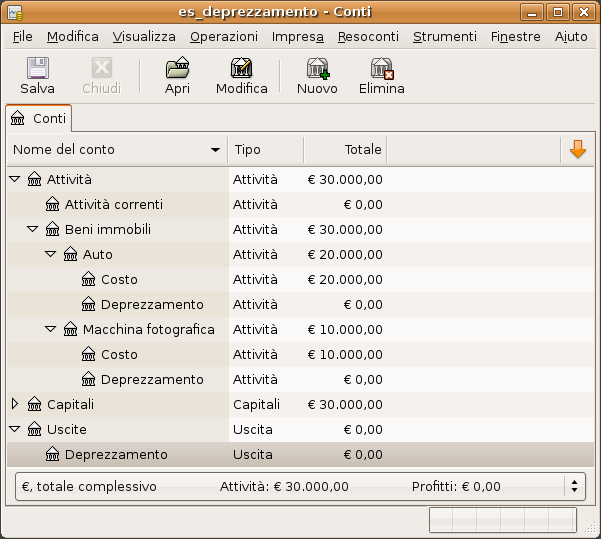

Il primo passo consiste nella costruzione della struttura dei conti (come mostrata nella sezione precedente, sostituendo a BENE1 e a BENE2 «auto» e «macchina fotografica»). Ora, è possibile registrare l’acquisto dei beni trasferendo il denaro dal proprio conto bancario al relativo conto del costo del bene per ogni oggetto (es: il conto Attività:Beni immobili:Auto:Costo per l’auto). In questo esempio si parte con €30.000 in banca, l’auto costa €20.000 e la macchina fotografica costa €10.000 entrambe acquistate il 1° Gennaio 2000.

Controllando i codici sulle tasse, si apprende che il deprezzamento deve essere calcolato utilizzando lo schema «somma delle cifre», su un periodo di 5 anni. Quindi, i deprezzamenti annuali per l’auto ammontano a €6.667, €5.333, €4.000, €2.667, €1.333 per gli anni da 1 a 5 rispettivamente, arrotondati all’euro. Gli importi della svalutazione annua per la macchina fotografica sono €3.333, €2.667, €2.000, €1.333, €667. Si consulti la sezione precedente sugli schemi di svalutazione per ritrovare la formula con cui questi valori sono stati calcolati.

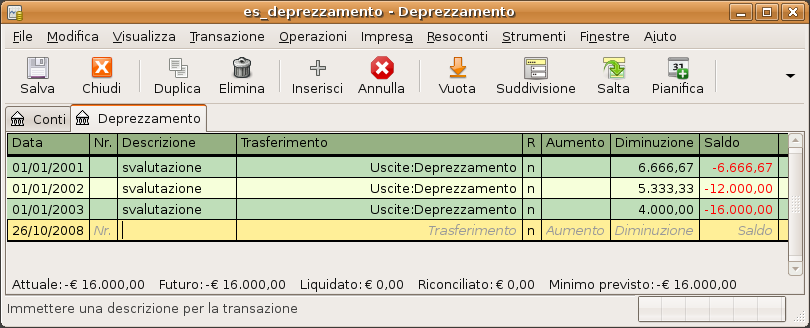

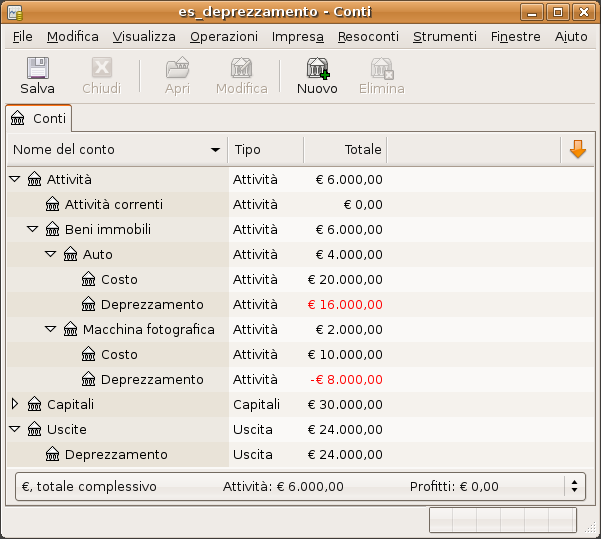

Per ogni periodo contabile (anno fiscale) si deve registrare il deprezzamento come un’uscita nel corrispondente conto del deprezzamento accumulato (es: il conto Attività:Beni immobili:Auto:Deprezzamento per l’auto). Le due finestre più sotto mostrano il conto del deprezzamento accumulato relativo alla propria auto e la finestra principale dopo il terzo anno (es: il terzo periodo) di svalutazione utilizzando lo schema somma delle cifre.

| Nota |

|---|---|

ATTENZIONE: dato che il deprezzamento e il calcolo delle imposte sono fortemente legati, non si sarà sempre liberi di scegliere il metodo che si preferisce. La correzione di calcoli errati richiede sempre molto tempo e sforzo, più di quanto sia richiesto calcolando da subito i valori esatti; quindi, se si ha intenzione di svalutare dei beni, è bene informarsi prima di tutto su quale schema è permesso o necessario utilizzare. | |