As we saw in the previous chapter, accounting is based on 5 basic account types:

Assets, Liabilities,

Equity, Income and

Expenses. We will now expand on our understanding of these account

types, and show how they are represented in GnuCash. But first, let’s divide them into 2

groups, the balance sheet accounts and the income and expense accounts. As the name says

the balance sheet accounts can be summarized in the balance of what you own and owe

at a point in the time, while the income and expense accounts can be

summarized in the Profit & Loss report, which shows the change of values in

a period of time like the economic year

Prima di procedere con l’approfondimento, si ricorda l’equazione della contabilità introdotta al capitolo precedente (attività - passività = capitale + (entrate - uscite)):

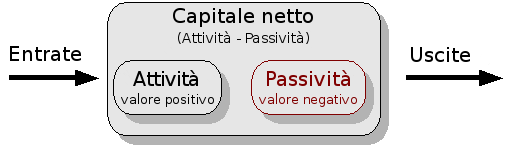

Visualizzazione grafica della relazione che intercorre tra i 5 tipi fondamentali di conti. Il capitale netto si accresce grazie alle entrate e diminuisce a causa delle uscite. Le freccie rappresentano la direzione del valore.

The three so-called Balance Sheet Accounts are Assets, Liabilities, and Equity. Balance Sheet Accounts are used to track the things you own or owe.

Attività è l’insieme dei beni che si posseggono. Le attività possono includere l’auto, i contanti, la casa, le azioni o qualsiasi altro bene che ha un valore commerciale.

Passività è l’insieme dei debiti. Questo conto può comprendere le rate dell’auto o della scuola, un mutuo, il margine di investimento e comunque qualsiasi altro bene o servizio che prima o poi si deve ripagare.

Capitale ha lo stesso significato del valore netto. Rappresenta ciò che rimane sottraendo al valore delle attività l’ammontare delle passività. Si può anche pensare come la porzione del patrimonio sul quale non grava alcun debito e che quindi realmente si possiede.

I conti entrate e uscite vengono utilizzati per aumentare o diminuire il valore del capitale. Mentre i conti di bilancio rappresentano semplicemente il valore di ciò che si possiede e dei propri debiti, entrate e uscite permettono di variare il valore di quei conti.

Entrate rappresentano il compenso che si riceve per il proprio tempo, per i servizi che si forniscono, o per l’utilizzo del proprio denaro. Quando si riceve lo stipendio, per esempio, viene pagato il lavoro fornito al proprio datore di lavoro. Altri esempi di entrate possono essere le mance, i dividendi provenienti da azioni e gli interessi sul denaro depositato in banca. Le entrate contribuiscono sempre ad aumentare il valore delle attività e di conseguenza quello del capitale.

Expense refers to money you spend to purchase goods or services provided by someone else for early consumption. Examples of expenses are a meal at a restaurant, rent, groceries, gas for your car, or tickets to see a play. Expenses will always decrease your Equity. If you pay for the expense immediately, you will decrease your Assets, whereas if you pay for the expense on credit you increase your Liabilities.